Bij het opstellen van de begroting worden de volgende uitgangspunten voorgesteld:

Prijsstijgingen

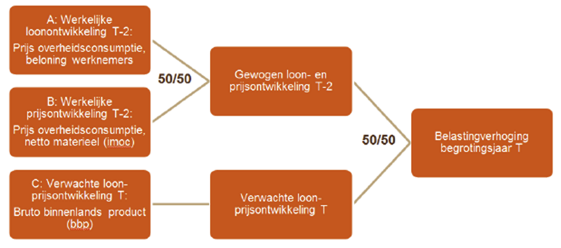

Aan de inkomstenkant van de begroting worden de tarieven van de belastingen en heffingen in 2022 met een inflatiecorrectie van 2% verhoogd. Dit percentage is gebaseerd op cijfers van het Centraal Planbureau.

Voor de jaren 2020 en 2021 werd als bezuinigingsmaatregel besloten om aan de uitgavenkant van de begroting de nullijn te hanteren voor prijsstijgingen. De nullijn houdt in dat prijsstijgingen binnen de bedrijfsvoering-budgetten moeten worden opgevangen en dat subsidies niet worden geïndexeerd. Budgetten voor verbonden partijen en de zorgkosten Jeugd en WMO vallen hier buiten, omdat deze onvermijdelijk zijn. Wij stellen voor om deze maatregel ook in de begroting 2022 toe te passen. Met het doorvoeren van deze maatregel wordt in 2022 een voordeel van

€ 169.000 gerealiseerd.

De inflatiecorrectie is op basis van de septembercirculaire 2020 als volgt berekend:

OZB

In de begroting 2020-2024 is een extra opbrengststijging van de OZB opgenomen, te weten een gefaseerde verhoging (€ 60.000 - € 120.000 - € 180.000) gedurende 2021 t/m 2023. In 2021 is de eerste stap van € 60.000 doorgevoerd. Het in 2022 en in 2023 verder doorvoeren van deze maatregel is afhankelijk gesteld van de ontwikkeling van de begrotingspositie. Gelet op het begrotingstekort is ook de tweede stap nodig. Wij stellen daarom voor de reeds ingeboekte OZB-opbrengst voor 2022 en 2023 met € 60.000 per jaar te handhaven.

Afvalstoffenheffing

Bij de afvalstoffenheffing wordt uitgegaan van kostendekkende tarieven. Deze worden becijferd op basis van de reinigingsbegroting die voor 2022 nog moet worden opgesteld. Daarom kan hier nog niet worden vermeld hoe de tarieven zich ontwikkelen.

Wel is duidelijk dat het in 2022 voor het eerst sinds 2015 weer mogelijk is om een overschot in de egalisatievoorziening in de vorm van tariefsverlaging aan de inwoners terug te geven. Dit is te danken aan het positieve resultaat van € 333.000 bij de reiniging in de jaarrekening 2020.

Een van belang zijnde ontwikkeling hierbij is dat de raad op 18 maart 2021 bij de vaststelling van het Grondstoffenbeleidsplan 2021-2025 heeft besloten een bedrag van € 51.900 ten laste van deze voorziening te brengen (L253756). In de voorziening resteert daardoor op dit moment circa

€ 281.000. Daarnaast heeft de raad de minimumnorm van de egalisatievoorziening vastgesteld op € 100.000 als buffer voor het opvangen van tegenvallers. Per saldo kan er € 181.000 worden teruggegeven.

Tot 2015 was het gebruikelijk om het overschot boven de minimumnorm in twee stappen via tariefverlaging terug te geven: 2/3e deel in het eerstvolgend jaar en 1/3e deel in het daaropvolgend jaar. Voor het komende jaar stellen we voor om de € 181.000 in één keer via tariefsverlaging terug te geven. De eenmalige tariefdaling bedraagt circa € 14 per huishouden. Hiermee worden de inwoners optimaal beloond voor de daling van de aangeboden hoeveelheid kilo’s restafval in 2020 (‘boter bij de vis’).

Ook achten wij teruggaaf in één keer gewenst om hiermee de woonlastenstijging van de rioolheffing in 2022 (zie hierna) op te vangen, en de gevolgen van het raadsbesluit om de structurele meerkosten van het grondstoffenplan ad € 37.600 vanaf 2022 te dekken via verhoging van de afvalstoffenheffing. Dit besluit stemt overeen met afgerond € 3 per huishouden.

Rioolheffing

In het kader van de prioriteitstellingsdiscussie is bij de analyse van de rioleringskosten gebleken dat de overhead vanuit de algemene dienst niet voor 100% is toegerekend. Er kan nog € 136.000 aan de riolering worden doorbelast, waardoor de begrotingspositie met dit bedrag verbetert. Bij de riolering wordt een kostendekkende heffing beoogd. Om dit te bewerkstelligen stellen wij voor deze ombuiging door te voeren. Uitgaande van 13.500 eenheden stijgt het tarief in 2022 met circa € 10.

Hondenbelasting

Bij de behandeling van de Kadernota 2019 is een motie aangenomen waarin het college wordt opgeroepen voorbereidingen te treffen om de hondenbelasting vanaf 2019 in maximaal 10 jaar gefaseerd af te schaffen. Er is geen financiële dekking aangewezen voor de afschaffing van de hondenbelasting. Dit leidt er toe dat jaarlijks bij de Kadernota wordt afgewogen of verdere afschaffing in het komende begrotingsjaar financieel mogelijk is.

In 2019 is de eerste tranche van de afschaffing van de hondenbelasting uitgevoerd waarbij de tarieven met 10% zijn verlaagd. Bij de Kadernota 2020 heeft de raad een amendement aanvaard om de tweede stap van de gefaseerde afschaffing voor 2020 uit te stellen, en zolang de meerjarenbegroting het niet toelaat de gefaseerde afschaffing voor de periode 2021-2023 uit te stellen. Als gevolg hiervan zijn de tweede stap en derde stap van de afschaffing van deze belasting in 2020 en 2021 niet doorgevoerd.

Gelet op de begrotingspositie stellen wij voor om ook de vierde stap in 2022 uit te stellen, en de tarieven met inflatiecorrectie aan te passen.

Financiële ruimte voor nieuw beleid in de begroting

Van nieuw beleid is sprake als er nieuwe politieke ontwikkelingen of nieuwe (wettelijke) regelgeving wordt uitgewerkt of bij intensivering van bestaand beleid. In de huidige situatie wordt er jaarlijks in de begroting als financiële ruimte voor nieuw beleid begroot:

- Incidenteel nieuw beleid: € 50.000

- Structureel nieuw beleid: € 50.000 per jaar cumulatief (gedekt uit begrotingsruimte)

- Post onvoorziene uitgaven: € 65.000

Wij stellen voor de raming van nieuw beleid vanaf de begroting 2022 als volgt te wijzigen:

- De begrotingspost voor incidenteel nieuw beleid van € 50.000 over te hevelen naar de post onvoorzien. Deze neemt hierdoor toe van € 65.000 naar € 115.000;

- De begrotingspost voor structureel nieuw beleid van € 50.000 per jaar (cumulatief) te laten vervallen. Hierdoor daalt het begrote uitgavensaldo met € 50.000 in 2022, meerjarig oplopend naar € 200.000 in 2025.

Per saldo is er financieel gezien geen verschil. De dekking van nieuw beleid was altijd al gelinkt aan de beschikbare begrotingsruimte, waar het budget van € 50.000 onderdeel van was. Hiermee blijft de begrotingsruimte, die elk jaar wel of niet beschikbaar is, het financieel kader voor structureel nieuw beleid. De integrale afweging van nieuw beleid door de raad blijft elk jaar plaatsvinden bij de Kadernota.

Algemene Uitkering

Ten aanzien van de circulaires die het ministerie van BZK uitbrengt over de ontwikkeling van het Gemeentefonds stellen wij voor deze als volgt te verwerken:

- de september- en decembercirculaire worden verwerkt bij de eerstvolgende Voorjaarsnota;

- de meicirculaire wordt verwerkt bij de eerstvolgende Najaarsnota en/of begroting.

Vele jaren heeft Leusden de septembercirculaire niet in de eerstvolgende begroting verwerkt die in november wordt vastgesteld. Ook bij andere gemeenten gebeurt dat niet, de circulaire verschijnt hiervoor in de tijd gezien simpelweg te laat.

In het najaar 2019, bij het afronden van de begroting 2020, is van deze lijn afgeweken. De septembercirculaire 2019 leverde een structurele meevaller op waarmee een dreigend begrotingstekort kon worden afgewend. Afgesproken werd toen om de meevaller via een stelpost in de begroting 2020 te verwerken. De provincie Utrecht verlangt in het kader van het financieel toezicht echter dat de gemeente er een consistent beleid op nahoudt voor het verwerken van de septembercirculaire. Verwerken op een stelpost in de begroting betekent niet alleen dat de voordelen direct worden verwerkt, maar ook de nadelen mocht daar sprake van zijn. Dit laatste kan dus ook een (onvoorzien) begrotingstekort opleveren vlak voorafgaand aan de begrotingsvaststelling.

We stellen daarom voor, zoals vanouds en ook gebruikelijk is bij andere gemeenten, de septembercirculaire alsook de decembercirculaire voortaan bij de eerstvolgende Voorjaarsnota te verwerken. De meicirculaire zal worden verwerkt bij de eerstvolgende begroting en Najaarsnota. Hiermee zetten we een (gebruikelijke) consistente lijn in, die de instemming van de provincie heeft en die voor financiële rust en efficiency zorgt bij het bestuur en de ambtelijke organisatie.

Wat niet wijzigt is dat de raad tussentijds over de Gemeentefondscirculaires wordt geïnformeerd. Dat zal gebeuren via de raadsinformatiebrieven.

Rente

Het percentage voor de rentebaten in de begroting wordt afgestemd op het meerjarig te verwachten rendement op beleggingen. De rente is op dit moment nog steeds laag met het vooruitzicht dat een voorzichtige stijging tot de mogelijkheden behoort. Voor 2022 gaan we evenals in 2021 uit van een rendement van 0,5%. In meerjarenperspectief handhaven we het rendement op 1%.

De voorgestelde maatregelen zijn in onderstaande tabel financieel vertaald.