Kader rente

De raad heeft in mei ingestemd met het gewijzigde rentebeleid. Op grond van het vernieuwde BBV en aanvullende richtlijnen voor rente van de commissie BBV is aanpassing van het rentebeleid noodzakelijk. De wetgever stuurt op meer inzicht en vereenvoudiging. Alleen de werkelijk te betalen en te ontvangen rente worden verantwoord. De fictieve renteboekingen bespaarde rente en interne rekenrente komen te vervallen.

Leusden heeft een financieringsoverschot. Het financieringsoverschot is voor een groot deel aanwezig in liquide middelen en is verplicht belegd bij de schatkist. Al een aantal jaren hebben we te maken met zeer lage rentestanden. Ook bij het schatkistbankieren is het rendement zeer laag. De rentetarieven bij de schatkist met een looptijd tussen 1 week en 6 jaar bedragen 0%. Als we de middelen uitzetten voor een langere periode bijvoorbeeld voor 10 jaar ontvangen we een rente van 0,63%.

In de begroting 2017-2020 is het rendement op onze beleggingen geraamd op 0,5% voor 2017 en 1% voor 2018-2020. Zoals aangegeven is het werkelijke rendement op dit moment nagenoeg nihil. Dit betekent dan ook dat we in de Voorjaarsnota de geraamde renteopbrengst voor 2017 van € 122.500 aframen.

Via deze Kaderbrief dienen kaders voor de komende begroting te worden vastgesteld. De rente is op dit moment laag en vooralsnog zijn er weinig tekenen die mogelijk leiden tot verhoging ervan in Europa. In de VS is er wel sprake van renteverhogingen maar deze zetten ook niet echt door. Ondanks deze vooruitzichten stellen wij voor om het meerjarig rendement op 1% te handhaven. Onze meerjarenbegroting moet gebaseerd zijn op een te verwachten langjarig gemiddelde. Wij vinden een structurele rente van 0% een te pessimistisch scenario. Daarom stellen wij voor om de huidige beleidslijn te handhaven. Dat wil zeggen dat we voor het begrotingsjaar 2018 uitgaan van 0,5% en voor de meerjarenraming van 1%.

Liquiditeitsprognose

Met het vernieuwde rentebeleid neemt het belang van de liquiditeitsprognose toe. Uitgaande van de investeringsplanning maken we een liquiditeitsprognose waarmee op basis van het gekozen rendement een opbrengstraming in de begroting wordt opgenomen. Het belang van de liquiditeitsprognose is toegenomen omdat we geen bespaarde rente meer rekenen over onze reserves. Er valt dus geen last (de bespaarde rente) meer vrij in onze begroting indien een reserve wordt aangewend om een investering te dekken. Er is alleen sprake van een wegvallende renteopbrengst. Daarom is het van belang dat elke investering wordt opgenomen in de liquiditeitsprognose en de planning regelmatig wordt bijgesteld.

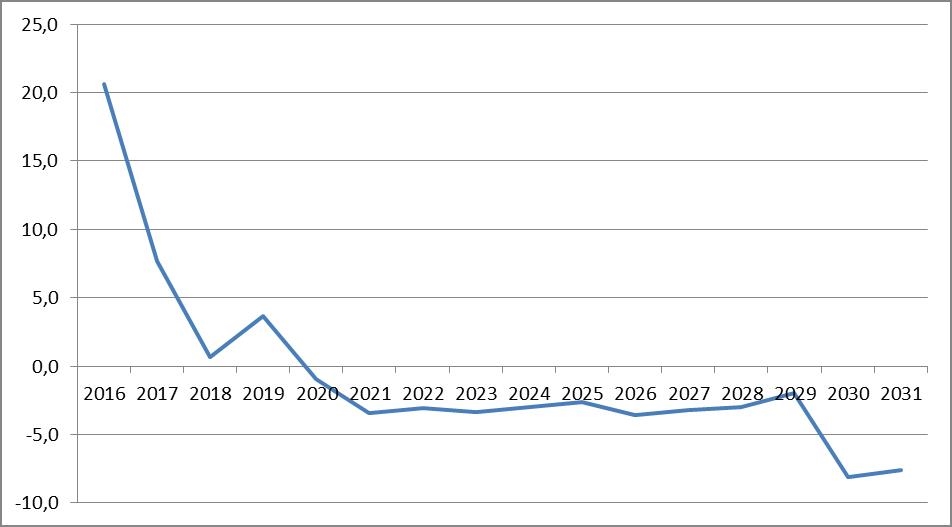

De liquiditeitsprognose is daarnaast van belang om het meerjarig verloop te blijven monitoren. De laatste liquiditeitsprognose hebben we opgenomen in de begroting 2017-2020. Inmiddels is een aantal besluiten genomen c.q. zijn investeringen bijgesteld. Met betrekking tot de investeringen die zijn opgenomen in de liquiditeitsprognose merken wij nog het volgende op. Om een goede prognose te krijgen worden alle mogelijke investeringen meegenomen. Dus ook de investeringen waar de raad nog geen (definitief) besluit over heeft genomen. Dit leidt tot de volgende actuele liquiditeitsprognose:

Het overzicht start met het actuele saldo, een liquiditeitsoverschot van € 20,6 miljoen (stand jaarrekening 2016). Het liquiditeitsoverschot slaat vanaf 2021 om naar een liquiditeitstekort van € 7,4 miljoen in 2031. Ten opzichte van de vorige prognose zorgen de volgende investeringen voor de grootste mutaties:

| 2020 |

€ |

1,4 miljoen |

IKC's Leusden; extra investeringen in BSO en duurzaamheid |

| 2030 |

€ |

4,8 miljoen |

IKC Achterveld; was nog niet in eerdere prognose opgenomen |

| 2018 |

€ |

2,6 miljoen |

Hart van Leusden; dekking boven reserve maatschappelijke vraagstukken en bovenwijkse voorzieningen |

| 2017 |

€ |

3,0 miljoen |

Reserve maatschappelijke vraagstukken |

| 2017 |

€ |

1,6 miljoen |

Aankoop sporthal Antares |

| 2017 |

€ |

1,2 miljoen |

Het nieuwe inzamelen |

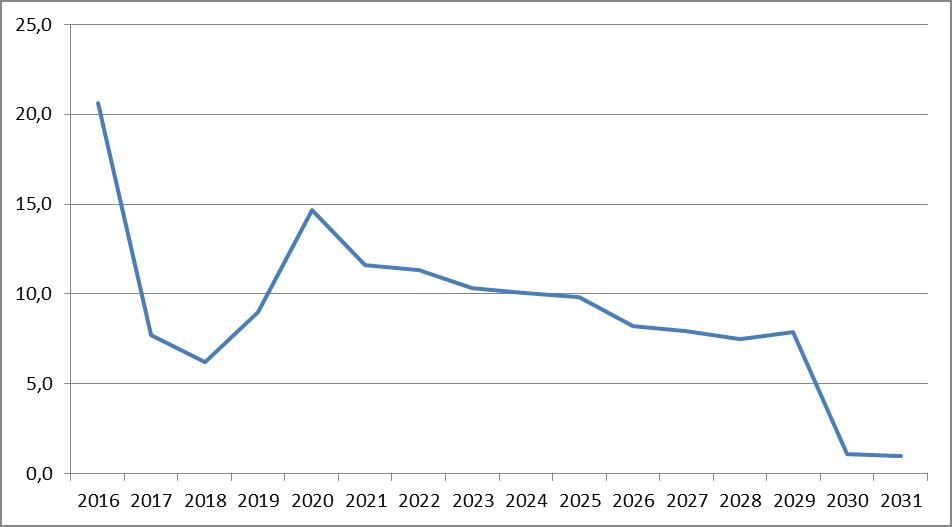

In de Kaderbrief 2016 (paragraaf 3) hebben we het instrument projectfinanciering geïntroduceerd. Daarbij zijn kaders geformuleerd om externe financiering aan te trekken voor projecten om zodoende het financieringsoverschot beschikbaar te houden voor het onderhoud van onze infrastructuur. De voorgaande grafiek toont aan dat er bij volledige interne financiering een tekort ontstaat. Dit betekent dat we voor een aantal investeringen projectfinanciering moeten toepassen. De volgende investeringen passen binnen de gestelde criteria:

| Hart van Leusden |

€ |

5,6 miljoen |

| IKC Berkelwijk |

€ |

6,7 miljoen |

| IKC Groenhouten |

€ |

3,8 miljjoen |

Indien voor deze drie investeringen projectfinanciering wordt aangetrokken wordt de liquiditeitsprognose als volgt:

Dit betekent dat in de doorrekening van de betreffende investeringen en bijbehorende dekkingsplannen rekening moet worden gehouden met het rentepercentage van een aan te trekken geldlening. De dan geldende marktrente bepaalt de hoogte van de financieringslast. Op het moment van opstellen van deze Kaderbrief ligt dat percentage op circa 1,6%. De reserve onderwijshuisvesting is voor de investeringen in de IKC’s doorgerekend op deze hogere rente en biedt voldoende ruimte.