In de vier programma’s van deze begroting zijn de specifieke lasten en baten per programma opgenomen. Daarnaast heeft de gemeente ook lasten en baten die niet aan een programma zijn toe te rekenen. Het betreft de algemene uitkering, de algemene belastingen, de financiering, de onvoorziene uitgaven en de stelposten en de vennootschapsbelasting. Deze nemen we op bij de Algemene dekkingsmiddelen en onvoorzien. Onderstaand geven wij het totale overzicht en een toelichting per taakveld.

Uitgaven

2,09%

€ 1.303

x €1.000

Inkomsten

69,27%

€ 43.171

x €1.000

Saldo

€ 41.868

x €1.000

Algemene dekkingsmiddelen en Onvoorzien

Uitgaven

2,09%

€ 1.303

x €1.000

Inkomsten

69,27%

€ 43.171

x €1.000

Saldo

€ 41.868

x €1.000

Wat mag het kosten?

Terug naar navigatie - Algemene dekkingsmiddelen en Onvoorzien - Wat mag het kosten?

Bedragen x €1.000

| Exploitatie | Werkelijk 2018 | Begroting 2019 | Begroting 2020 | MJR 2021 | MJR 2022 | MJR 2023 | |

|---|---|---|---|---|---|---|---|

| Lasten | -531 | -1.063 | -1.303 | -1.502 | -1.425 | -1.810 | |

| Baten | 39.210 | 40.492 | 42.539 | 43.299 | 43.760 | 44.169 | |

| Gerealiseerd saldo van baten en lasten | 38.679 | 39.429 | 41.236 | 41.797 | 42.335 | 42.359 | |

| Onttrekkingen | 6.856 | 1.087 | 632 | 348 | 139 | 0 | |

| Stortingen | -6.856 | 0 | 0 | 0 | 0 | 0 | |

| Mutaties reserves | 0 | 1.087 | 632 | 348 | 139 | 0 | |

| Gerealiseerd resultaat | 38.679 | 40.516 | 41.868 | 42.145 | 42.474 | 42.359 | |

Saldo taakvelden

Terug naar navigatie - Algemene dekkingsmiddelen en Onvoorzien - Saldo taakvelden| bedragen x € 1.000 | |||||||||||

| Exploitatie | Werkelijk 2018 | Begroting 2019 | Begroting 2020 | MJR 2021 | MJR 2022 | MJR 2023 | |||||

| 0.5 | Treasury | 101 | 130 | 83 | 151 | 168 | 144 | ||||

| 0.61 | OZB woningen | 3.846 | 4.027 | 4.417 | 4.483 | 4.577 | 4.599 | ||||

| 0.62 | OZB niet-woningen | 2.357 | 2.548 | 2.784 | 2.984 | 3.159 | 3.159 | ||||

| 0.64 | Belastingen overig | 229 | 199 | 209 | 209 | 209 | 209 | ||||

| 0.7 | Alg. uitk. en overige uitk. gemeentefonds | 31.774 | 33.483 | 35.224 | 35.910 | 36.822 | 37.761 | ||||

| 0.8 | Overige baten en lasten | 288 | -1.035 | -1.488 | -1.977 | -2.636 | -3.557 | ||||

| 0.9 | Vennootschapsbelasting | 0 | 0 | -67 | -7 | -8 | 0 | ||||

| 3.4 | Economische promotie | 169 | 164 | 167 | 137 | 137 | 137 | ||||

| 6.3 | Inkomensregelingen | -85 | -87 | -93 | -93 | -93 | -93 | ||||

| 0.10 | Toevoeging/onttrekking reserves | 0 | 1.087 | 632 | 348 | 139 | 0 | ||||

| Geraliseerd resultaat | 38.679 | 40.516 | 41.868 | 42.145 | 42.474 | 42.359 | |||||

0.5 Treasury

Terug naar navigatie - Algemene dekkingsmiddelen en Onvoorzien - 0.5 Treasury| Op het taakveld treasury worden de rentelasten- en baten verantwoord. Met de aanpassing van het rentebeleid worden alleen de werkelijke rentelasten en –baten geraamd. Dit betreft de renteopbrengst schatkistbankieren, de rentelasten van geldleningen en de dividenduitkering Vitens. De raming voor 2020-2023 is als volgt: | ||||||

| bedragen x € 1.000 | ||||||

| 2020 | 2021 | 2022 | 2023 | |||

| Opbrengst schatkistbankieren | ||||||

| a. Beleggingsvolume begin boekjaar | 13.819 | 11.314 | 11.747 | 9.260 | ||

| b. Rendement | 0,5% | 1,0% | 1,0% | 1,0% | ||

| Raming rentebaten afgerond (a x b) | 69 | 113 | 117 | 93 | ||

| Verlaging rente vanwege investeringen CUP | -8 | -11 | -12 | -12 | ||

| 61 | 102 | 105 | 81 | |||

| Rente geldleningen | -213 | -204 | -195 | -191 | ||

| Doorberekening in kapitaallasten | 213 | 204 | 195 | 191 | ||

| Dividenduitkering Vitens | 22 | 48 | 63 | 63 | ||

| Resultaat begroting | 83 | 150 | 168 | 144 | ||

0.61 en 0.62 Onroerende zaakbelasting

Terug naar navigatie - Algemene dekkingsmiddelen en Onvoorzien - 0.61 en 0.62 Onroerende zaakbelasting| De opbrengst van de OZB stijgt met de maatregel in de Kaderbrief om de opbrengst in 2020 met € 583.300 te verhogen voor woningen en niet-woningen. Dit ter uitvoering van scenario 3. Ook worden de tarieven aangepast met inflatiecorrectie van 2%. | ||||||

|---|---|---|---|---|---|---|

| bedragen x € 1.000 | ||||||

| Raming 2019 | 6.889 | |||||

| Bijstelling raming, VJN 2019 | -153 | |||||

| Hogere raming wegens nieuwbouw | 81 | |||||

| Inflatiecorrectie 2% | 138 | |||||

| Maatregel OZB verhoging (scenario 3) | 583 | |||||

| Totaal OZB | 7.538 | |||||

| Uitvoering OZB, heffing en waardering (GBLT) | -336 | |||||

| Raming 2020 | 7.202 | |||||

0.64 Overige belastingen

Terug naar navigatie - Algemene dekkingsmiddelen en Onvoorzien - 0.64 Overige belastingen| De tarieven van de hondenbelasting en precariobelasting zijn met 2% inflatiecorrectie aangepast. In 2019 is bij de hondenbelasting de eerste stap doorgevoerd om de belasting in maximaal 10 jaar af te schaffen. Bij de behandeling van de Kaderbrief 2020 besloot de raad bij amendement om de tweede stap voor 2020 uit te stellen, en zolang de meerjarenbegroting het niet toestaat de gefaseerde afschaffing uit te stellen voor de periode 2021-2023. | |||||

|---|---|---|---|---|---|

0.7 Algemene uitkering en overige uitkeringen gemeentefonds

Terug naar navigatie - Algemene dekkingsmiddelen en Onvoorzien - 0.7 Algemene uitkering en overige uitkeringen gemeentefonds| Algemeen | ||||||

|---|---|---|---|---|---|---|

| De algemene uitkering vormt de belangrijkste inkomstenbron van de gemeente. De totale omzet in deze begroting wordt geraamd op € 60 miljoen. Het aandeel van de algemene uitkering hierin is circa 59%. Ter vergelijking: de algemene belastingen zorgen voor circa 11% van de inkomsten. Deze verhoudingen geven aan dat de afhankelijkheid van gemeenten van de algemene uitkering groot is. Op dit taakveld wordt voor 2020 een bedrag geraamd van € 35.224.500. Dit bedrag bestaat uit de algemene uitkering van € 32.690.500, de Integratie-Uitkering Sociaal Domein (Participatie en Voogdij 18+) van € 2.331.300 en een negatieve stelpost van € 202.700 voor taakmutaties algemene uitkering (voorschotregeling BCF, Extra bijdrage Jeugd GGZ). | ||||||

| Meerjarenperpectief Algemene Uitkering | ||||||

| De algemene uitkering voor 2020 wordt geraamd op € 32.690.500. Het meerjarenperspectief over de periode 2020-2023 laat zien dat de algemene uitkering verder stijgt. De stijging in meerjarenperspectief wordt met name veroorzaakt door een toename van het accres en de ontwikkeling van de uitkeringsbasis. Daarbij merken wij wel op dat het Rijk de eerder bij het regeerakkoord aangekondigde forse accresstijgingen (maartcirculaire 2018) bij de daarop volgende circulaires telkens neerwaarts heeft moeten bijstellen. Bij de meicirculaire heeft het Rijk voor de jaren 2019 t/m 2021 extra middelen jeugdzorg toegekend. Deze zijn echter niet structureel. Op basis van aanvullend onderzoek zal het rijk nog bezien in hoeverre er vanaf 2022 ook structureel tegemoet wordt gekomen richting gemeenten. In afwachting van deze resultaten hebben wij vanaf 2022, na afstemming met de provinciaal toezichthouder, een stelpost “uitkomst onderzoek jeugdzorg” van € 415.000 in de begroting opgenomen. | ||||||

| Herijking Gemeentefonds | ||||||

| De verwachting is dat het komend jaar bij de meicirculaire 2020 een voorstel zal worden gedaan voor de herijking van het gemeentefonds i.c. een herziening van de financiële verhouding en de verdeelmodellen sociaal domein. Het streven is om tot een nieuwe verdeling van het gemeentefonds te komen per 2021. De Raad voor het Openbaar Bestuur (ROB) heeft in het onlangs verschenen advies aan het kabinet voorgesteld om met name voor het Sociaal Domein, waarbij de behoefte bestaat aan stabielere inkomstenstromen en meerjarige zekerheid, de huidige “trap op trap af systematiek” los te laten. Daarbij adviseert zij om te kiezen voor een verdeling die beter aansluit bij de kosten die gemeenten maken en de inkomsten die zij zelf kunnen genereren. De herziening van het Gemeentefonds is van grote betekenis voor de gemeentelijke financiën: er zullen mogelijk herverdeeleffecten voor de gemeenten ontstaan waarbij eerder als kader is aangegeven dat deze maximaal € 15 per inwoner per jaar mogen bedragen (voor Leusden € 450.000). De ROB geeft aan dat deze norm, gelet op de toename van het GF met de middelen SD zou kunnen worden herzien en bijvoorbeeld als ondergrens zou kunnen worden gehanteerd. | ||||||

| Meicirculaire 2019 | ||||||

| De raming van de algemene uitkering in deze begroting is gebaseerd op de meicirculaire 2019. Wij hebben u bij de kaderbrief 2020 middels een aparte memo al geïnformeerd over de uitkomsten van deze circulaire (bijlage 8 kaderbrief 2020). De meicirculaire verscheen na het opstellen van de Voorjaarsnota 2019. Vlak voor het afronden van deze begroting is de septembercirculaire verschenen. De uitkomsten zijn verwerkt op een stelpost (zie uiteenzetting financiële positie). In de memo meicirculaire is het budgettaire resultaat van de meicirculaire weergegeven: | ||||||

| bedragen x € 1.000 | ||||||

| 2020 | 2021 | 2022 | 2023 | |||

| Budget Jeugdzorg | 535 | 524 | 483 | 483 | ||

| Bijstelling accressen | 170 | -33 | -230 | -700 | ||

| Voorschot BTW Compensatiefonds | -303 | -356 | -418 | -418 | ||

| Overige ontwikkelingen | 46 | 45 | 46 | 68 | ||

| Resultaat begroting | 448 | 180 | -119 | -567 | ||

| In gezamenlijke opdracht met de VNG heeft de minister van VWS een onderzoek laten uitvoeren naar de kosten van de Jeugdzorg. Dit onderzoek bevestigt de oplopende tekorten bij de gemeenten en stelt ook vast dat sprake is van een behoorlijke volumestijging. De VNG heeft er bij het Kabinet op aangedrongen dat er structureel € 490 miljoen bij moet. Het Kabinet heeft hier deels gehoor aan gegeven. De in de meicirculaire toegevoegde middelen zijn niet structureel (2019-2021). In de brief van het Kabinet is aangegeven dat er nog aanvullend onderzoek plaatsvindt of, en zo ja in welke mate, gemeenten structureel extra middelen nodig hebben. Met de provinciaal toezichthouder is afgestemd dat de middelen voor de jaren 2022 en 2023 op een stelpost mogen worden opgenomen. Accres ontwikkeling De meicirculaire 2018 had ongekend hoge accressen. De ambities in het regeerakkoord van Rutte III leverde een flink ‘trap op’ effect op. Daarnaast presenteerde het Kabinet ook sterke groeicijfers voor de Nederlandse economie. In de meicirculaire 2019 is dit beeld drastisch bijgesteld. De accressen dalen in de periode 2019-2023 cumulatief met € 600 miljoen. Deels wordt dit veroorzaakt door een bijstelling van de groeicijfers. Dit heeft ook geleid tot bijstelling van de loon- en prijsontwikkeling prognose van het CPB. Een lagere loon- en prijsontwikkeling heeft ook gevolgen voor de raming van de stelpost in onze begroting. De accrespercentages in de meicirculaire 2019 zijn als volgt: | ||||||

| bedragen x € 1.000 | ||||||

| 2020 | 2021 | 2022 | 2023 | |||

| Nominaal accres in bedragen | 835 | 698 | 820 | 1.057 | ||

| Ontwikkeling uitkeringsbasis | 3,13% | 2,56% | 2,95% | 3,76% | ||

| Prijsontwikkeling BBP (raming Centraal Planbureau) | 1,40% | 1,70% | 1,70% | 1,80% | ||

| Reeël accres in procenten | 1,73% | 0,86% | 1,25% | 1,96% | ||

| De tabel toont aan dat er in de periode 2020-2023 sprake is van een toename van het reëel accres. Een reëel accres betekent dat de algemene uitkering harder groeit dan de prijsontwikkeling. In principe kan daarmee de prijsontwikkeling in de komende jaren volledig worden opvangen met de groei van de algemene uitkering. In de praktijk pakt dit echter anders uit, de onlangs vastgestelde CAO voor gemeenteambtenaren ligt fors boven het inflatieniveau. Dat betekend dat de vanuit de accressen gereserveerde middelen op de stelpost voor loon- en prijsstijgingen niet toereikend zijn om deze kosten op te vangen. Voorschotregeling BCF De meicirculaire geeft de gemeenten een nieuwe richtlijn voor hoe zij om moeten gaan met het vervallen voorschot BTW- Compensatiefonds (BCF). Vorig jaar speelde deze discussie omdat in de meicirculaire 2018 het voorschot BCF uit de algemene uitkering werd gehaald. Dit leverde feitelijke een structurele korting op van € 310 miljoen. Voor een toelichting op deze problematiek verwijzen wij naar de memo die destijds aan de raad is verzonden. In deze memo is vastgelegd dat we voor de raming van het voorschot BCF uitgaan van een geleidelijke afbouw waarbij we zijn gestart met een 80%. De provinciaal toezichthouder heeft ingestemd met deze beleidslijn. Het afgelopen jaar is door het Ministerie van BZK benut om in afstemming met de VNG en provinciaal toezichthouders een advies op te stellen hoe om te gaan met het voorschot BCF. Gezien de onzekerheid over de toekomstige ontwikkeling van de ruimte onder het plafond BCF is het advies om voorzichtigheid in acht te nemen door een raming op te nemen die maximaal gebaseerd is op de meest recente, gerealiseerde ruimte onder het plafond BCF. Op basis van de meicirculaire bedraagt die ruimte € 39 miljoen. Voor Leusden betekent dit een stelpost van maximaal € 33.000. Na de verlaging tot 60% hebben we in de begroting nog een stelpost die oploopt tot € 451.300. Aangezien de toezichthouders dit advies zullen overnemen zijn we genoodzaakt om de stelpost in de begroting te verlagen. | ||||||

0.8 Overige baten en lasten

Terug naar navigatie - Algemene dekkingsmiddelen en Onvoorzien - 0.8 Overige baten en lasten| Onder dit taakveld vallen de stelposten, waaronder de taakstellende bezuinigingen en ruimte nieuw beleid, de post onvoorziene uitgaven algemeen en de incidentele baten en lasten. | ||||||

| Stelposten | ||||||

| In de begroting is een aantal stelposten opgenomen. Onderstaand geven wij u een totaaloverzicht. | ||||||

| bedragen x € 1.000 | ||||||

| 2020 | 2021 | 2022 | 2023 | |||

| 1. Loon- en prijsstijgingen | 621 | 1.129 | 1.803 | 2.526 | ||

| 2. Ruimte nieuw beleid | 0 | 50 | 100 | 150 | ||

| 3. Bezuinigingen | 65 | 52 | -44 | -104 | ||

| 4. Centraal knelpuntenbudget (personeelslasten) | 125 | 142 | 142 | 142 | ||

| 5. 1% buffer (personeelslasten) | 15 | 124 | 235 | 346 | ||

| 6. Overige stelposten | 662 | 480 | 402 | 497 | ||

| Totaal stelposten | 1.488 | 1.977 | 2.638 | 3.557 | ||

| De belangrijkste stelposten lichten wij onderstaand kort toe: ad 1. In de begroting is een stelpost opgenomen om loon- en prijsstijgingen te kunnen opvangen. Een dergelijke stelpost is noodzakelijk omdat in de accresramingen van de algemene uitkering compensatie is opgenomen voor loon- en prijsstijgingen. In deze stelpost is ook rekening gehouden met de indexeringen binnen het Sociaal Domein. ad 2. Het voor 2020 gehonoreerde nieuw beleid (€ 50.000) is functioneel geraamd in de begroting. Op deze stelpost is geraamd de nog resterende ruimte nieuw beleid met een jaarlijkse verhoging van de ruimte met € 50.000. ad 3. De in de begroting geraamde stelpost voor bezuinigingen bestaat uit meerdere posten: Hier wordt onder meer de gerealiseerde taakstellingen vanuit de eerder gevoerde interne kerntakendiscussie en vermindering toerekening externe kostendragers geraamd. Er zijn meer bezuinigingen gerealiseerd dan de taakstelling. Dit was ook de doelstelling. Hiermee wordt voor de bedrijfsvoering en inzet voor externe kostendragers een flexibele schil gecreëerd. Hiernaast is de gefaseerde verhoging van de OZB vanaf 2021 van € 180.000 aanvullend op scenario 3 vanuit de Kaderbrief 2020 hier opgenomen. ad 4./5. Het betreft hier in de begroting opgenomen stelposten voor het opvangen van personele knelpunten als gevolg van vacatures, ziekte of capaciteitstekort (centraal knelpuntenbudget) en het opvangen van autonome loonstijgingen (periodieken) e.d. waarvoor een stelpost van 1% van de loonsom is opgenomen. Ad 6. Het gaat hier voornamelijk om de in de begroting geraamde stelposten taakmutaties Algemene Uitkering op grond van de meicirculaire (onder andere aanpassing WOZ rekentarieven € 223.000) en eerder verschenen circulaires van het gemeentefonds, die op een stelpost zijn opgenomen. Daarnaast zijn hier de ramingen opgenomen die in een dusdanig laat stadium zijn meegenomen in de begroting 2020, waardoor ze op de stelpost ‘correcties’ zijn geraamd. Dit betreft: de gevolgen van de cao gemeenten (€ 680.000 lasten in 2023) en de gevolgen van de septembercirculaire (€ 666.200 inkomsten in 2023). Tenslotte is ook de post onvoorzien algemeen ad € 60.800 hier onder opgenomen. | ||||||

| Onvoorzien algemeen | ||||||

| Deze stelpost is bedoeld voor incidentele aanwending gedurende het begrotingsjaar. De raming 2020 is gebaseerd op een bedrag van € 2 per inwoner en bedraagt afgerond € 60.800 (30.377 inwoners x € 2). | ||||||

0.9 Vennootschapsbelasting

Terug naar navigatie - Algemene dekkingsmiddelen en Onvoorzien - 0.9 Vennootschapsbelasting| Onder dit taakveld worden de geraamde lasten vennootschapsbelasting opgenomen naar aanleiding van de invoering van de vennootschapsbelastingplicht voor overheden per 1 januari 2016. De raming die is opgenomen is de verwachten vennootschapsbelasting over grondexploitaties. Zie hiervoor ook de paragraaf ‘Grondbeleid’ opgenomen in deze begroting. | |||||

|---|---|---|---|---|---|

3.4 Economische promotie

Terug naar navigatie - Algemene dekkingsmiddelen en Onvoorzien - 3.4 Economische promotie| Tot dit taakveld behoort ook de toeristenbelasting. De tarieven van de toeristenbelasting zijn voor 2020 aangepast met 2% inflatiecorrectie. | |||||

|---|---|---|---|---|---|

6.3 Inkomensregelingen

Terug naar navigatie - Algemene dekkingsmiddelen en Onvoorzien - 6.3 Inkomensregelingen| Het betreft de kosten voor kwijtschelding van gemeentelijke belastingen. In verband met de stijging van de tarieven van de afvalstoffenheffing (zie paragraaf lokale heffingen) is de raming voor de kwijtschelding verhoogd. | |||||

|---|---|---|---|---|---|

0.10 Toevoeging/onttrekking reserves

Terug naar navigatie - Algemene dekkingsmiddelen en Onvoorzien - 0.10 Toevoeging/onttrekking reserves| De hier geraamde onttrekkingen betreffen onder andere de investeringen in het CUP die in deze begroting zijn verwerkt en de dekking van het begrotingstekort in 2021 ten laste van de algemene reserve basisdeel. Een toelichting op de verschillende toevoegingen en onttrekkingen is opgenomen bij het onderdeel overzicht baten en lasten. | |||||

|---|---|---|---|---|---|

BBV indicatoren

Terug naar navigatie - Algemene dekkingsmiddelen en Onvoorzien - BBV indicatorenDe verplichte beleidsindicatoren worden per domein weergegeven. De indicatoren staan op waarstaatjegemeente.nl en zijn daar ook te raadplegen. In onderstaande indicatoren wordt Leusden vergeleken met gemeenten van 25.000-50.000 inwoners. Op de website kunnen ook andere vergelijkingen worden gemaakt.

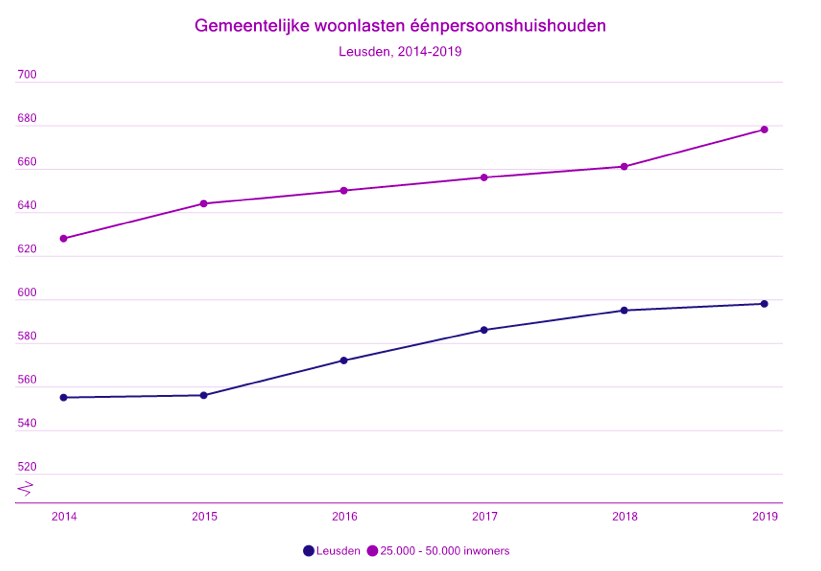

Gemeentelijke woonlasten eenpersoonshuishoudens. Het gemiddelde totaalbedrag in euro's per jaar dat een éénpersoonshuisouden betaalt aan woonlasten.

Beschikbare perioden: 2014 - 2019

Bron: COELO, Groningen

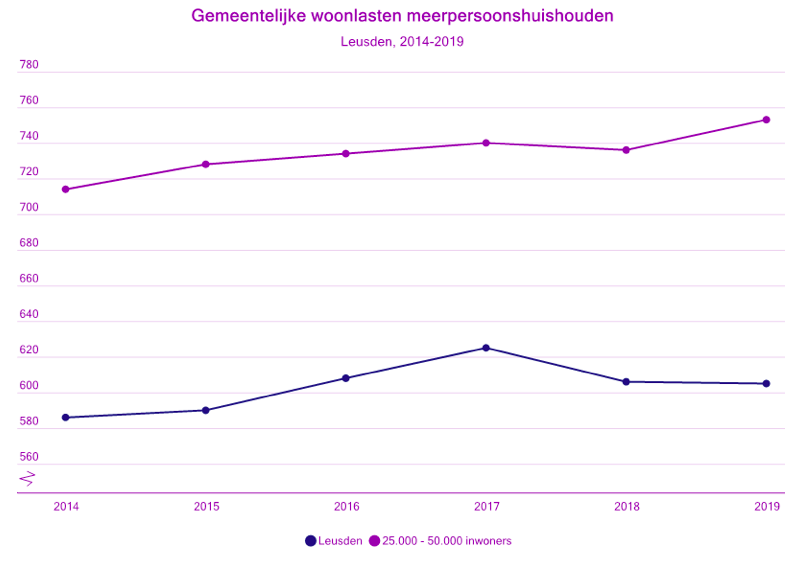

Gemeentelijke woonlasten meerpersoonshuishoudens. Het gemiddelde totaalbedrag in euro's per jaar dat een meerpersoonshuishouden betaalt aan woonlasten.

Beschikbare perioden: 2014 - 2019

Bron: COELO, Groningen

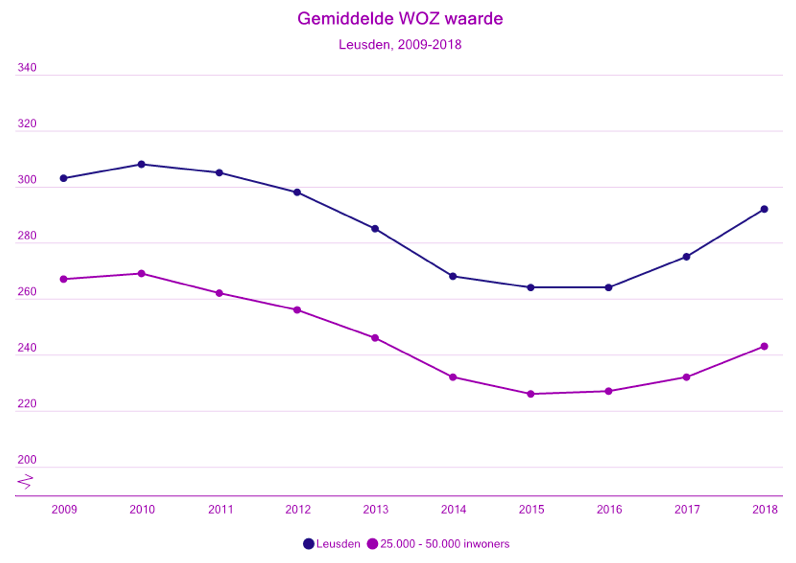

De gemiddelde WOZ waarde van woningen.

Beschikbare perioden: 1997 - 2018

Bron: CBS - Statistiek Waarde Onroerende Zaken