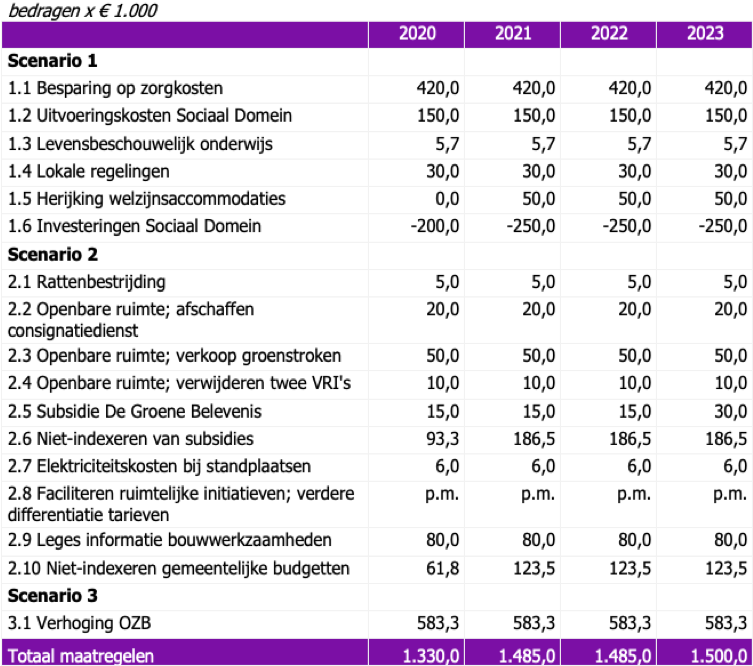

In de Kaderbrief 2020 heeft de raad ingestemd met de kaders om de begroting 2020-2023 weer sluitend te maken. Binnen drie scenario’s zijn maatregelen getroffen die in totaal € 1,5 miljoen ruimte binnen de meerjarenbegroting moet bewerkstellingen:

Scenario 1. Uitvoeren van kostenbesparende maatregelen die moeten leiden tot een structurele verlaging van het uitgavenniveau in het Sociaal Domein.

Scenario 2. Bezuinigen op andere taakvelden c.q. het opstarten van een nieuwe bezuinigingsoperatie.

Scenario 3. Het verhogen van de OZB waarbij we een solidaire bijdrage vragen van inwoners en/of bedrijven.

Onderstaand geven wij een overzicht van de maatregelen en worden deze kort toegelicht. De taakstellingen zijn functioneel geraamd in deze begroting. Bij de toelichting is aangegeven op welk taakveld de maatregel in deze begroting is verantwoord.

In de komende begrotingen, bestuursrapportages en jaarrekeningen zullen wij rapporteren over de voortgang in de uitvoering.

Ad 1.1 Besparing op zorgkosten (Domein Samenleving, taakveld 6.72)

De inzet is een besparing van € 420.000 op het zorgbudget 2019 te realiseren. De bezuinigings-taakstelling is gebaseerd op het vastgestelde inkoopkader 2019 (6,5% van € 6.450.000). Invulling wordt gezocht via diverse concrete maatregelen die zijn ondergebracht in de volgende 7 zoekrichtingen:

1. Casusanalyse; € 146.000

2. Scan WLZ en woonplaatsbeginsel; € 10.000

3. Kostenbewuste uitvoering; € 40.000

4. Accountmanagent; € 75.000

5. Onderwijs; € 10.000

6. Betere benutting voorliggende voorzieningen; € 95.000

7. Samenwerking huisartsen (terugdringing J-GGZ), € 44.000

8. Communiceren over normaliseren. p.m.

Totaal taakstelling zorgkosten € 420.000

De bedragen die zijn gekoppeld aan de zoekrichtingen zijn indicatief en worden projectmatig verder uitgewerkt. Daarbij worden de volgende uitgangspunten en randvoorwaarden gesteld: daadwerkelijk te realiseren besparingen kunnen in de praktijk nog gaan afwijken van de hierboven genoemde bedragen per zoekrichting. De € 420.000 is echter taakstellend: mocht blijken dat een zoekrichting minder oplevert dan verwacht dan zal dit moeten worden gecompenseerd vanuit de andere zoekrichtingen dan wel via aanvullende /alternatieve maatregelen binnen het Sociaal Domein. Mogelijke besparingsverliezen worden gedekt vanuit de reserve Sociaal Domein.

Ad 1.2 Uitvoeringskosten Sociaal Domein (Domein Samenleving, taakveld 6.2)

Door het Overhevelen van de zorgadministratie van gemeente Amersfoort naar een marktpartij (SDO-support) is een aanbestedingsvoordeel ontstaan van € 150.000 op de uitvoeringskosten. De aan Amersfoort te betalen frictiekosten bedragen € 324.000 en zijn incidenteel gedekt vanuit de Algemene reserve basisdeel.

Ad 1.3 Levensbeschouwelijk onderwijs (Domein Samenleving, taakveld 4.3)

Bij de Kerntakendiscussie is besloten om de gemeentelijke bijdrage voor het geven van levensbeschouwelijk onderwijs op scholen stop te zetten. In de begroting resteert nog een deel van het budget dat voor deze taak geraamd was. Dit budget kan vrijvallen ten gunste van de taakstelling.

Ad 1.4 Lokale regelingen (Domein Samenleving, taakveld 6.1)

Bij de decentralisaties zijn ook de rijksmiddelen voor mantelzorgers en Chronisch zieken (WtcG) aan de gemeenten beschikbaar gesteld. Inmiddels zijn hier lokale regelingen voor vastgesteld en heeft op onderdelen inmiddels ook een ruimhartiger invulling plaatsgevonden (verbreden van doelgroep en verhoging vergoeding). In het kader van “goed is goed genoeg”, kunnen de nog in de begroting resterende middelen vrijvallen zonder dat daarbij een versobering van het beleid wordt doorgevoerd.

Ad 1.5 Herijking welzijnsaccommodaties (Domein Samenleving, taakveld 6.1)

Door een meer efficiënte indeling en benutting van de bestaande gemeentelijke welzijnsaccommodaties is het mogelijk om vanaf 2021 een besparing van € 50.000 te realiseren. Het gaat daarbij onder meer om herschikking van de huisvesting van de Algemene Voorziening voor jongeren in Fort 33, facilitering van de St. Cultuurpodium in de huisvestingskosten en mogelijk herhuisvesting van Scholen in de Kunst waardoor het gemeentelijk pand aan de Eikenlaan (het kunstgebouw) vrij komt te staan.

Ad 1.6 Investeringen Sociaal Domein (Domein Samenleving, taakveld 6.1/6.2)

Om de besparingen op de zorgkosten ook daadwerkelijk te kunnen realiseren verwachten we dat er de komende jaren € 250.000 extra moet worden geïnvesteerd. ***nog aanvullen Henk***

Ad 2.1 Rattenbestrijding (Domein Leefomgeving, taakveld 7.4)

Het budget wordt al enkele jaren onderschreden omdat rattenbestrijding nauwelijks meer mogelijk is vanwege het niet meer toestaan van rattenbestrijdingsmiddelen. Wanneer overlast van ongedierte ontstaat dan zal toch gehandeld moeten worden. In dat geval zullen kosten incidenteel worden bijgeraamd.

Ad 2.2 Openbare ruimte; afschaffen consignatiedienst (Domein Leefomgeving, taakveld 2.1)

De consignatiedienst voorziet nu in (klein) calamiteiten onderhoud buiten normale werktijden. Afschaffen van de consignatiedienst levert een structurele besparing van € 20.000 op.

Ad 2.3 Openbare ruimte; verkoop groenstroken (Domein Leefomgeving, taakveld 5.7)

Voor verkoop van groenstroken hebben we geen structurele opbrengst in de begroting geraamd. Opbrengsten worden als incidentele meevaller geraamd. Er is nog potentie in de verkoop van groenstroken. Door actief in te zetten op verkoop is een structurele opbrengst van € 50.000 reëel (opbrengst afgelopen jaren € 100.000 - € 150.000). Potentie van verkoopbare vakken en belangstellende bewoners is wel eindig; opbrengsten zullen derhalve in de loop der jaren dalen.

Ad 2.4 Openbare ruimte; niet vervangen van twee VRI’s (Domein Leefomgeving, taakveld 2.1)

Twee verkeersregelinstallaties, zijnde één installatie op de Cohensteeg-Burgemeester van der Postlaan en één installatie op de locatie Plesmanstraat-Fokkerstraat hoeven niet te worden vervangen na beperkte aanpassing van de situatie ter plaatse. Herinrichtingskosten worden betaald vanuit bestaande onderhoudsbudgetten

Ad 2.5 Subsidie De Groene Belevenis (Domein Leefomgeving, taakveld 7.4)

In februari 2019 heeft de raad op basis van een evaluatie besloten De Groene Belevenis structureel in stand te houden. Wel heeft dit een verlaging van het subsidie met structureel

€ 30.000 tot gevolg gehad. Een deel van deze middelen (€ 15.000) wordt voor drie jaar (2020-2022) ingezet voor de duurzaamheidsagenda.

Ad 2.6 Niet-indexeren van subsidies (Algemene dekkingsmiddelen en onvoorzien, taakveld 0.8)

Voor de begrotingsjaren 2020 en 2021 wordt voor de inflatiecorrectie de nullijn toegepast. Dit houdt in dat de subsidies voor twee jaar worden bevroren. Gesubsidieerde instellingen zullen hun loon- en kostenstijgingen binnen hun begroting moeten opvangen.

Ad 2.7 Elektriciteitskosten bij standplaatsen (Algemene dekkingsmiddelen en onvoorzien, taakveld 0.64)

In 2018 is het besluit genomen om de markt in de Biezenkamp te verzelfstandigen. Door de stichting Weekmarkt Leusden worden de elektriciteitskosten aan de gemeente vergoed. Analoog hieraan zullen de kosten voor elektriciteit bij standplaatsen die in de gemeente worden ingenomen in rekening worden gebracht. Voorstel is dit te doen door te werken met verschillende tarieven afhankelijk van de zwaarte van de elektriciteitsvraag. Hierdoor zijn geen grote investeringen vooraf nodig.

Ad 2.8 Faciliteren ruimtelijke initiatieven; verdere differentiatie tarieven (Domein Ruimte, taakveld 8.1)

Na de economische recessie is het aantal ruimtelijke initiatieven fors toegenomen en ook de ambtelijk inzet die nodig is om deze te faciliteren. In de Nota Kostenverhaal die voor de raad in juni is aangeboden, zijn de tarieven voor kostenverhaal enigszins verhoogd op basis van de ervaringen in de afgelopen jaren. Dit betreft de standaard initiatieven. We merken echter ook dat steeds meer initiatieven complex van aard zijn. Ze vragen meer begeleiding van de zijde van de gemeente en vooraf is minder goed in te schatten hoeveel tijd er mee gemoeid is. Om die reden is in de Nota voorgesteld om bij dergelijke initiatieven de kosten niet via vastgestelde tarieven te verhalen, maar op basis van werkelijk gemaakte kosten. Deze werkwijze leidt tot een verhoging van de te verhalen kosten per initiatief, maar mogelijk ook tot minder initiatieven. De mogelijke structurele verhoging van de inkomsten moet daarom verder onderzocht worden om een uitspraak over de omvang te kunnen doen.

Ad 2.9 Leges informatie bouwwerkzaamheden (Domein Ruimte, taakveld 8.3)

Het komt steeds meer voor dat bouwwerkzaamheden vergunningsvrij zijn of in de nabije toekomst gaan worden. Regelmatig krijgen wij hier vragen, mailberichten en verzoeken over van bewoners en bedrijven. Tot nu toe heffen we daarover geen leges. Naburige gemeentes en omgevingsdiensten heffen daarvoor inmiddels wel leges van rond de € 200 per vraag of het wel of niet vergunningsplichtig is. We gaan uit van 400 vragen op jaarbasis.

Ad 2.10 Niet-indexeren gemeentelijke budgetten (Algemene dekkingsmiddelen en onvoorzien, taakveld 0.8)

Evenals bij de subsidies (zie maatregel 2.6) zal in de begroting voor de jaren 2020 en 2021 de nullijn worden gehanteerd voor prijsstijgingen. Dit betekent dat de budgetten voor twee jaar worden bevroren. Prijsstijgingen dienen binnen de budgetten te worden opgevangen. Dit levert een structurele ruimte op van € 247.000. Een aantal prijsstijgingen is onontkoombaar vanwege contractuele verplichtingen of verbonden partijen. Daarom wordt 50% ingeboekt.

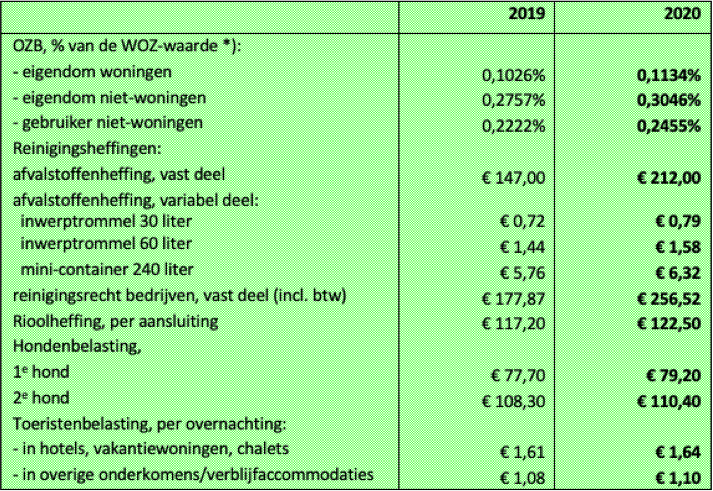

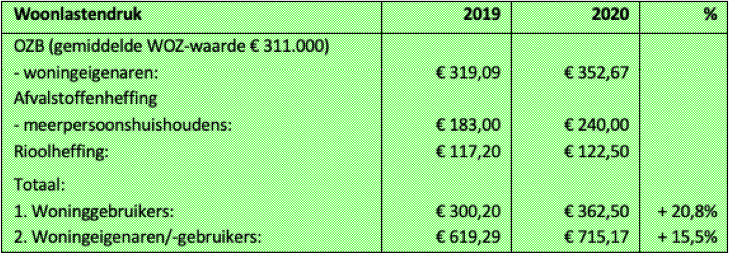

Ad 3.1 Verhoging OZB (Algemene dekkingsmiddelen en onvoorzien, taakveld 0.61/0.62)

Om een opbrengst van € 583.300 te genereren worden de tarieven voor woningen en niet-woningen met 8,5% verhoogd. Besluitvorming over de verhoging vindt plaats bij de vaststelling van de belastingverordeningen in de raad van december 2019. Daarmee is de taakstelling gerealiseerd.