Eind 2016 is de groot onderhoudsrapportage 2016-2019 opgesteld op basis van een uitgebreide inspectie.

In de onderhoudsactualisatie 2016 zijn ook de benodigde groot onderhoudsuitgaven voor het jaar 2021 in kaart gebracht.

Deze ramingen voor het jaar 2021 worden – vooruitlopend op de uitkomsten van de onderhoudsactualisatie per eind 2020 – in de gemeentelijke begroting 2021 gebracht. Onderstaand wordt per onderhoudsdiscipline ingegaan op de voorziene activiteiten in het jaar 2021.

Riolering

Uitvoeringsplan:

Gemeentelijk Rioleringsplan (GRP) 2019-2023

Stand van zaken:

In 2020 wordt er uitvoering gegeven aan het Rioleringsplan dat is op gesteld voor de periode 2019-2023. In het GRP zijn de zorgplichten voor de omgang met hemel-, grond- en afvalwater verwoord en is een meerjarenplanning opgenomen voor zowel onderzoeken als vervangingen en renovaties. Ook wordt aandacht besteed aan maatregelen voor de klimaatadaptatie. In 2020 zijn uitvoeringswerkzaamheden voor de vervanging van 3.000 meter riolering in de Hessenweg in Achterveld afgerond. Daarnaast is er in het project veel verhard oppervlak van het openbaargebied afgekoppeld en al zo’n 60 % van alle particulieren percelen.

Tevens is een deel van het riool van de Ursulineweg vervangen. Verder worden voorbereidingen getroffen voor werkzaamheden aan het riool in de Burg. De Beaufortweg en in Leusden Zuid.

In 2021 wordt met de buurgemeenten Amersfoort, Nijkerk, Bunschoten, Soest en Baarn in een aantal gezamenlijke werken riolering geïnspecteerd en vernieuwd. Daarnaast worden in 2021 diverse reliningswerkzaamheden uitgevoerd. In 2021 zal het riool Leusden Zuid en de Burg. De Beaufortweg worden vervangen.

Water

Uitvoeringsplan:

Baggerplanning stedelijk gebied Leusden 2014-2023, onderhoudsplan stedelijk water 2011-2016, Groot onderhoud 2020-2023.

Stand van zaken:

In 2020 zijn de voor het oostelijke deel van Leusden geplande baggerwerkzaamheden nog niet uitgevoerd. Samen met het Waterschap wordt bekeken, waar het met PFAS vervuilde slib (betaalbaar) naar kan worden afgevoerd en wordt tevens onderzocht of er op een andere manier gebruik kan worden gemaakt van het slib om op stortkosten te besparen.

Op basis van slibmetingen in westelijk deel voor Leusden stond dit jaar in de planning om dit deel van Leusden te baggeren. In samenwerking met het Waterschap zal worden bekeken of dit werk zal volgen op het baggeren van het oostelijk deel van Leusden of dit indien mogelijk tegelijkertijd zal plaatsvinden. Echter kan dit alleen maar plaatsvinden als er een betaalbare oplossing is gevonden voor het storten van met PFAS vervuilde bagger. Tot slot worden er lokaal beschoeiingen en damwanden vernieuwd. In 2021 wordt indien mogelijk het baggerwerk uitgevoerd. In samenwerking met het Waterschap zal er een ecoscan van alle watergangen plaatsvinden.

Wegen

Uitvoeringsplan:

Groot onderhoud 2020 – 2023

Stand van zaken:

Midden 2018 is er een weginspectie uitgevoerd. Deze vormt de basis voor het nieuwe grootonderhoudsplan.

Activiteiten 2021:

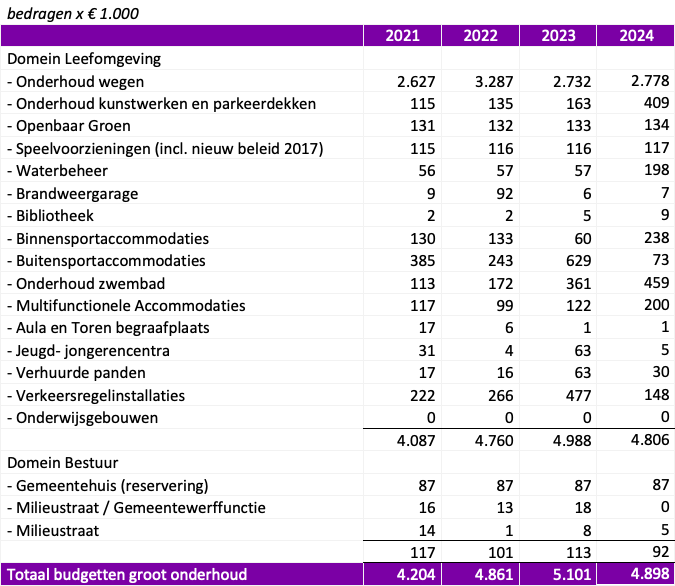

In 2021 wordt het regulier groot onderhoud uitgevoerd en waar mogelijk in combinatie met projecten van riolering of herinrichtingswerkzaamheden.

Het regulier groot onderhoud van het wegenarsenaal staat ook dit jaar weer in de planning op basis van de gegevens uit het wegbeheersysteem. Het betreft zowel de asfalt als ook de elementenverharding. Naast de genoemde activiteiten staan er bijdragen aan diverse projecten voor 2021 genoteerd, onder andere de volgende werken en locaties:

Burgemeester de Beaufortweg voorbereiding herinrichting

Leusden Zuid voorbereiding herinrichting en riool vervanging

Torenakkerweg voorbereiding herinrichting

Deze werken worden verder afgerond c.q. voorbereid en aanbesteed in het jaar 2021. Uitvoering van de werkzaamheden vindt naar verwachting hoofdzakelijk in het jaar 2021 plaats maar kent ook een gedeeltelijke overloop naar het jaar 2022. Afhankelijk van de voortgang van het werk zullen uitgavenbudgetten voor het jaar 2021 bijgesteld worden bij de voorjaarsnota of de najaarsnota van dat jaar.

Wegenbouwkundige Kunstwerken

Uitvoeringsplan:

Groot onderhoud 2020 - 2023

Stand van zaken:

Midden 2016 is er een visuele inspectie van de wegenbouwkundige kunstwerken uitgevoerd. Deze vormt de basis voor het grootonderhoudsplan wegenbouwkundige kunstwerken 2016-2020. Het vervangen/renoveren van een aantal civiele kunstwerken (bruggen en monumentale muur) is in voorbereiding en de uitvoering daarvan vindt eind 2020, begin 2021 plaats.

De vervanging van twee bruggen op de kopse kanten over de Kupersingel is aangehouden tot de actualisatie van de benodigde instandhoudingsuitgaven van alle civiele kunstwerken. Het niet vervangen van de bruggen is een besparingsmaatregel die tot de herijking van het onderhoudsperspectief wordt opengehouden.

Activiteiten 2021:

In 2021 wordt regulier onderhoud uitgevoerd aan;

- beton bruggen;

- houten bruggen en steigers;

- kademuren, monumentale muur, geluid- en grondkerende constructies;

- tunnels en duikers.

Voor het totale onderhoud staat er voor het jaar 2021 een uitgave van € 165.000 in de planning op basis van de in 2016 uitgevoerde inspectie. De resultaten uit deze inspectie vormen de basis voor het huidige uitvoeringsprogramma. In 2021 zal een nieuwe visuele inspectie van de wegenbouwkundige kunstwerken plaatsvinden.

Verkeersregelinstallaties

Uitvoeringsplan:

Groot onderhoud 2020-2023

Stand van zaken:

Na het besluit om (in 2020) niet over te gaan tot vervanging van twee verkeersregelinstallaties (vri’s) wordt ook in het kader van het in voorbereiding zijnde Mobiliteitsplan de mogelijkheid onderzocht het aantal vri’s verder te beperken. Voor een gemeente van onze omvang heeft Leusden verhoudingsgewijs een groot aantal vri’s. Onderzocht wordt welke vri’s in aanmerking komen om te worden vervangen door andersoortige oplossingen. Omdat wij het fietsgebruik willen stimuleren geldt als uitgangspunt dat fietsverkeer prioriteit heeft ten opzichte van het autoverkeer. Op andere locaties waar een vri aantoonbaar meerwaarde heeft willen wij de bestaande vri’s geleidelijk vervangen door ‘intelligente’ vri’s. Vanzelfsprekend gebeurt dit als een vri aan vervanging toe is. Voor het jaar 2021 zijn dat de volgende vri’s:

- Plesmanstraat-Flankement;

- Heiligenbergerweg-Burg. De Beaufortweg-Lockhorsterweg.

Openbare Verlichting

Uitvoeringsplan:

Beleidsplan Openbare Verlichting 2015 – 2024

Groot onderhoud 2020-2023

Stand van zaken:

In april 2015 is het Beleidsplan Openbare Verlichting door de raad vastgesteld.

Een nieuw all-in contract voor onderhoud- en vervangingswerkzaamheden is in 2016 afgesloten. De geplande grootschalige vervanging van armaturen is in 2019 afgerond. Aan het eind van 2020 worden er 300 stabiliteitsmetingen uitgevoerd bij de oudste lichtmasten. De lampstoringen zijn door de toepassing van led verlichting tot een minimum gedaald.

Ondergrondse afvalinzameling

Uitvoeringsplan:

Vervangingsplan ondergrondse afvalinzameling 2020-2030,

Groot onderhoud 2020-2023

Stand van zaken:

In 2019 is een vervangingsplan opgesteld voor de vervanging van de ondergrondse afvalcontainers en GFT zuilen. Nieuwe glascontainers worden voorzien van geluid reducerend materiaal om geluidsoverlast te verminderen. De overige GFT zuilen worden opgeknapt zodat deze weer vijf jaar mee kunnen. In de periode 2025 tot 2030 worden de overige GFT zuilen, ondergrondse papier en PMD containers vervangen. Betonputten hoeven in deze periode niet te worden vervangen. In het jaar 2019 is een registratiesysteem in gebruik genomen waarmee de gemeente alle inzamelresultaten kan uitlezen en registreren in het kader van de DIFTAR. Inwoners kunnen vervolgens via een portal op de gemeentelijke website zien hoeveel afval er gestort is.

Gebouwen

Uitvoeringsplan:

Groot onderhoud 2020-2023

Stand van zaken:

De uitvoeringsplanning voor het groot onderhoud van 2021 is gebaseerd op de uitgevoerde NEN 2767 inspectie vanuit de in 2019 uitgevoerde nulmeting op het gebouwenonderhoud (in 2021 word de reguliere her-inspectie uitgevoerd). Bij panden welke niet tot de basisvoorraad behoren (huisvestingsplan 2016-2030) kan het zijn dat een geplande onderhoudsmaatregel wordt aangehouden. Dit om kapitaalvernietiging te voorkomen.

Ook worden geplande onderhoudsmaatregelen ‘on hold’ gezet wanneer er een relatie is met een mogelijke verduurzamingsmaatregel waar nog geen besluitvorming over is geweest.

Zowel projecten als andere werkzaamheden met meer prioriteit, zoals de aanbesteding van het gemeentelijke gebouwenonderhoud, hebben tijd gevraagd. En dat heeft er toe geleid dat in 2019 en 2020 niet al het geplande onderhoud is uitgevoerd.

Bij een aantal panden is er een vereniging van eigenaren (VvE) actief. Dit betreft de locaties: Huis van Leusden, MFC Atlas en MFC Antares. De VvE in kwestie is bij de genoemde panden verantwoordelijk voor het groot onderhoud aan onder andere de gevels en de daken.

Belangrijke activiteiten in het jaar 2021:

- cv-installatie bij de Smederij;

- rookgasafzuiging bij de brandweergarage LC

- voorbereiding op- dan wel feitelijke renovatie van brandweerkazerne Leusden-Centrum;

kleinere bouwkundige en installatietechnische maatregelen.

Groen

Uitvoeringsplan:

Groot onderhoud 2020-2023

Oplegnotitie Prioritering Groenbeleid gemeente Leusden,

Bomenplan 2012-2021, Groenbeheerplan 2019 - 2030

Stand van zaken:

Het groot onderhoud groen is vanaf 2015 gedeeltelijk opgenomen in het woonomgevingsbestek voor de openbare ruimte. In dit bestek is een jaarlijks bedrag van € 40.000 opgenomen voor groenrenovaties in de directe woonomgeving. In het kader van ‘’de samenleving voorop’’ kunnen bewoners initiatieven indienen voor onderhoud en inrichting van het openbaar groen. Door middel van het beschikbaar gestelde budget kunnen plannen die door de groenaannemer en bewoners worden uitgewerkt - na gemeentelijke goedkeuring- worden uitgevoerd. Het overige budget wordt met name gebruikt voor renovaties in de groene hoofdstructuren van de gemeente Leusden. Uitgangspunt voor deze renovaties is met name het Groenbeheerplan 2019 - 2030. In het Groenbeheerplan staat de omvang en de gewenste kwaliteit van de te beheren arealen beschreven en de (financiële) middelen die daarvoor nodig zijn. Elke vier jaar wordt een groeninspectie uitgevoerd. De informatie uit deze groeninspectie wordt verwerkt in ons groenbeheerplan zodat deze informatie actueel wordt gehouden en aansluit op de situatie buiten.

Activiteiten 2021:

Het uitvoeren van diverse kleinere groenrenovaties op basis van ons Groenbeheerplan en de resultaten uit de groeninspectie die in 2018 is uitgevoerd. Daarnaast het inboeten van bomen op diverse locaties in Leusden.

Speelvoorzieningen

Uitvoeringsplan:

Speelruimteplan 2011-2021

Groot onderhoud 2020-2023

Uitvoeringsplan speelruimte 2020-2023

Stand van zaken:

In maart 2012 is het Speelruimteplan 2011-2021 vastgesteld. Volgens dit plan gaat de gemeente het aantal speeltoestellen in de openbare ruimte verminderen om op onderhoudskosten te besparen. Als onderdeel van het Uitvoeringsplan spelen 2020-2023 is een systematiek ontwikkeld die als leidraad dient bij het realiseren van de bezuiniging. De bij Nieuw Beleid 2017 door de raad beschikbaar gestelde geldelijke impuls van € 25.000 per jaar wordt ingezet om zo efficiënt mogelijk speeltoestellen te vervangen. In de komende jaren zullen veel verouderde speeltoestellen vervangen moeten worden. Er is echter niet altijd een duur speeltoestel nodig om kinderen uit te dagen buiten te spelen of om mensen aan te moedigen elkaar te ontmoeten. Binnen de kaders van het Uitvoeringsplan Spelen 2020-2023 zoeken we naar mogelijkheden om invulling te geven aan de wensen van inwoners. Er wordt ingezet om meerdere speelplekken per jaar op te knappen. Hiervoor zullen aannemers worden gevraagd om in te schrijven en een plan van aanpak op te stellen. Na beoordeling hiervan door de gemeente, kan dan tot uitvoering worden overgegaan.

Sportterreinen

Uitvoeringsplan:

Groot onderhoud 2020-2024: meerjarenplanning Buitensportaccommodaties

Stand van zaken:

In 2016 is in samenwerking met ingenieursbureau Kybys het model voor het onderhoud van de buitensportaccommodaties opgesteld. Deze nieuwe meerjarenplanning sluit nog beter aan op de praktijksituatie. In 2019 heeft er in het model een update van de meerjarenplanning buitensportaccommodaties plaatsgevonden en zijn de meest recente (kostentechnische) inzichten meegenomen. In de meerjarenplanningplanning zijn alle kosten tot en met het jaar 2040 inzichtelijk gemaakt zodat duidelijk is welke financiële middelen gereserveerd dienen te worden om alle buitensportaccommodaties in stand te houden. Voor het jaar 2021 staan de renovatie van twee natuurgrasvelden, het natuurgras trainingsveld en een toplaag renovatie van het kunstgrasveld bij SV Achterveld (SVA) in de planning. In overleg met SVA hebben we besloten om de toplaag renovatie van het kunstgrasveld met één jaar uit te stellen. De toplaag renovatie voeren we in 2022 uit omdat in dit jaar ook het hoofdveld van Roda’46 een toplaag renovatie krijgt. Door beide renovaties gezamenlijk aan te besteden verwachten wij deze werkzaamheden iets goedkoper te kunnen laten uitvoeren. Verder lopen er nog gesprekken met Roda ’46 over natuurgras veld 2. Dit veld moet al een tijdje gerenoveerd worden. Er wordt samen met de vereniging bekeken wat de nieuwe invulling van het veld moet worden.

Activiteiten 2021:

Renovatie van twee natuurgrasvelden en een natuurgras trainingsveld SVA.