In de vier programma’s van deze begroting zijn de specifieke lasten en baten per programma opgenomen. Daarnaast heeft de gemeente ook lasten en baten die niet aan een programma zijn toe te rekenen. Het betreft de algemene uitkering, de algemene belastingen, de financiering, de onvoorziene uitgaven en de stelposten en de vennootschapsbelasting. Deze nemen we op bij de Algemene dekkingsmiddelen en onvoorzien. Onderstaand geven wij het totale overzicht en een toelichting per taakveld.

Uitgaven

1,73%

€ 1.011

x €1.000

Inkomsten

70,96%

€ 41.383

x €1.000

Saldo

€ 40.372

x €1.000

Algemene dekkingsmiddelen en Onvoorzien

Uitgaven

1,73%

€ 1.011

x €1.000

Inkomsten

70,96%

€ 41.383

x €1.000

Saldo

€ 40.372

x €1.000

Wat mag het kosten?

Terug naar navigatie - Algemene dekkingsmiddelen en Onvoorzien - Wat mag het kosten?

Bedragen x €1.000

| Exploitatie | Werkelijk 2017 | Begroting 2018 | Begroting 2019 | MJR 2020 | MJR 2021 | MJR 2022 | |

|---|---|---|---|---|---|---|---|

| Lasten | -900 | -1.549 | -1.011 | -1.441 | -1.874 | -2.175 | |

| Baten | 37.694 | 38.946 | 40.447 | 41.365 | 42.084 | 42.654 | |

| Gerealiseerd saldo van baten en lasten | 36.794 | 37.397 | 39.436 | 39.924 | 40.210 | 40.479 | |

| Onttrekkingen | 6.551 | 479 | 936 | 504 | 261 | 131 | |

| Stortingen | -6.045 | 0 | 0 | 0 | 0 | 0 | |

| Mutaties reserves | 506 | 479 | 936 | 504 | 261 | 131 | |

| Gerealiseerd resultaat | 37.300 | 37.876 | 40.372 | 40.428 | 40.471 | 40.610 | |

Saldo taakvelden

Terug naar navigatie - Algemene dekkingsmiddelen en Onvoorzien - Saldo taakvelden| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | ||

|---|---|---|---|---|---|---|---|

| 0.5 | Treasury | 195 | 96 | 130 | 216 | 198 | 199 |

| 0.61 | OZB woningen | 3.756 | 3.757 | 4.027 | 4.064 | 4.140 | 4.177 |

| 0.62 | OZB niet-woningen | 2.293 | 2.520 | 2.548 | 2.569 | 2.591 | 2.613 |

| 0.64 | Belastingen overig | 224 | 212 | 199 | 199 | 199 | 199 |

| 0.7 | Alg. uitk. en overige uitk. gemeentefonds | 29.519 | 31.528 | 33.518 | 34.782 | 35.913 | 36.944 |

| 0.8 | Overige baten en lasten | 732 | -670 | -1.030 | -1.952 | -2.912 | -3.735 |

| 0.9 | Vennootschapsbelasting | 17 | -121 | 0 | 0 | 0 | 0 |

| 3.4 | Economische promotie | 182 | 159 | 164 | 164 | 164 | 164 |

| 6.3 | Inkomensregelingen | -107 | -82 | -117 | -117 | -82 | -82 |

| 0.10 | Toevoeging/onttrekking reserves | 489 | 479 | 936 | 504 | 261 | 131 |

| 37.300 | 37.878 | 40.375 | 40.429 | 40.472 | 40.610 |

0.5 Treasury

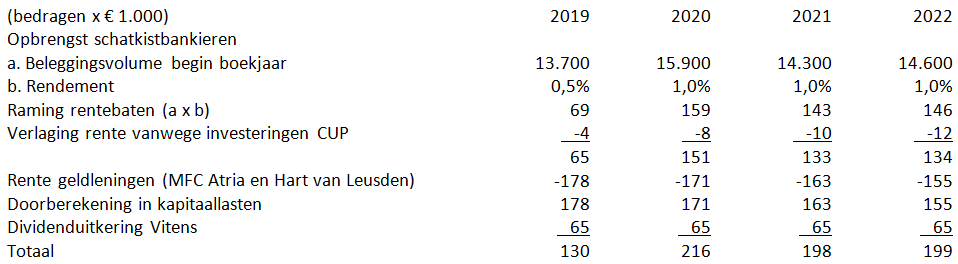

Terug naar navigatie - Algemene dekkingsmiddelen en Onvoorzien - 0.5 TreasuryOp het taakveld treasury worden de rentelasten- en baten verantwoord. Met de aanpassing van het rentebeleid worden alleen de werkelijke rentelasten en –baten geraamd. Dit betreft de renteopbrengst schatkistbankieren, de rentelasten van geldleningen en de dividenduitkering Vitens. De raming voor 2019-2022 is als volgt:

0.61 en 0.62 Onroerende zaakbelasting

Terug naar navigatie - Algemene dekkingsmiddelen en Onvoorzien - 0.61 en 0.62 Onroerende zaakbelastingVoor de begroting 2019 wordt geen beleidsmatige tariefwijziging voorgesteld. De tarieven worden wel verhoogd met de in de kaderbrief vastgelegde inflatiecorrectie van 3%. De inflatiecorrectie op belastingtarieven dient om loon- en prijsstijgingen in de begroting op te kunnen vangen.

0.64 Overige belastingen

Terug naar navigatie - Algemene dekkingsmiddelen en Onvoorzien - 0.64 Overige belastingenBij de behandeling van de kaderbrief in de raadsvergadering van 13 september 2018 heeft de raad besloten de hondenbelasting gefaseerd af te schaffen (zie toelichting in paragraaf lokale heffingen). De opbrengst hondenbelasting is hierdoor met € 20.000 verlaagd.

Het tarieven voor hondenbelasting en precariobelasting zijn daarnaast aangepast met 3% inflatiecorrectie.

0.7 Algemene uitkering en overige uitkeringen gemeentefonds

Terug naar navigatie - Algemene dekkingsmiddelen en Onvoorzien - 0.7 Algemene uitkering en overige uitkeringen gemeentefondsAlgemeen

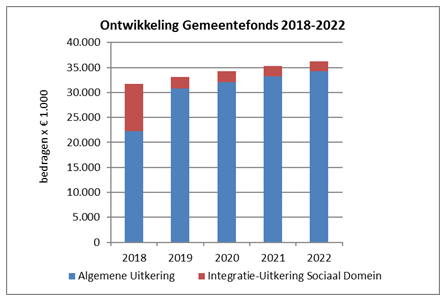

De algemene uitkering vormt de belangrijkste inkomstenbron van de gemeente. De totale omzet in deze begroting wordt geraamd op € 56,2 miljoen. Het aandeel van de algemene uitkering hierin is circa 55%. Ter vergelijking: de algemene belastingen zorgen voor circa 14% van de inkomsten. Deze verhoudingen geven aan dat de afhankelijkheid van gemeenten van de algemene uitkering groot is. Op dit taakveld wordt voor 2019 een bedrag geraamd van € 33.518.400. Dit bedrag bestaat uit de algemene uitkering van € 30.842.600, de Integratie-Uitkering Sociaal Domein van € 2.239.400 en een negatieve stelpost van € 436.400 voor taakmutaties algemene uitkering (voorschotregeling BCF, Eigen bijdrage maatregel).

Meerjarenperspectief algemene uitkering

De algemene uitkering voor 2019 wordt geraamd op € 30.842.600. Het meerjarenperspectief over de periode 2019-2022 laat zien dat de algemene uitkering verder stijgt. De stijging in meerjarenperspectief wordt met name veroorzaakt door een stijging van het accres en de ontwikkeling van de uitkeringsbasis. Daarnaast heeft de ”inweving” van de Integratie-Uitkering Sociaal Domein in de Algemene Uitkering vanaf 2019 geleid tot een verdere toename ten opzichte van 2018.

De komende jaren vinden de trajecten rond de heroverweging van de financiële verhouding en de herziening van de verdeelmodellen sociaal domein plaats. Deze zijn gericht op een invoering van een nieuwe verdeling van het gemeentefonds per 2021. Daarbij zullen er ook herverdeeleffecten binnen het Gemeentefonds ontstaan.

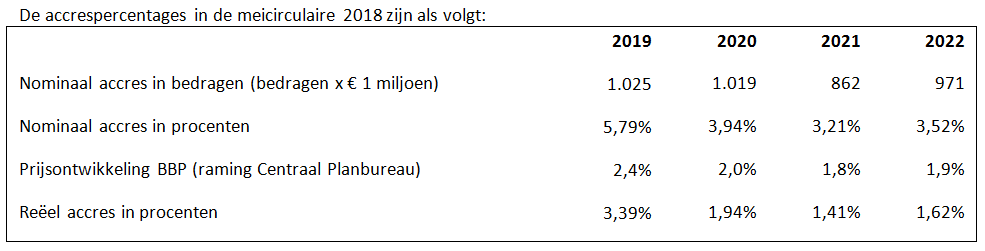

Meicirculaire 2018

De raming van de algemene uitkering in deze begroting is gebaseerd op de meicirculaire 2018. Wij hebben u medio juni middels een aparte memo al geïnformeerd over de uitkomsten van deze circulaire. De meicirculaire verscheen na het opstellen van de Voorjaarsnota 2018. De septembercirculaire 2018 verschijnt na het opstellen van deze begroting. De raad zal hier separaat over worden geïnformeerd.

In de meicirculaire 2018 is ook de “inweving” van de Integratie-uitkering Sociaal Domein in de Algemene Uitkering vanaf 2019 verwerkt. De Algemene uitkering neemt 2019 de komende jaren verder toe met € 1,2 miljoen in 2020 oplopend tot € 3,4 in 2022. De toename wordt veroorzaakt door het hogere accres en een verbreding van de uitkeringsbasis met de rijksuitgaven voor Sociale Zekerheid en Zorg. Bij de uitwerking van het CUP, waarbij op lokaal niveau ook de aansluiting is gezocht met de thema gerichte opgaven van het Inter Bestuurlijk Programma (IBP), is een groot deel van de hogere accressen van het gemeentefonds aangewend.

Daarnaast hebben wij vanuit het hogere accres een deel van de aanvullende middelen op een stelpost geraamd om de verwachte volume- en prijsstijgingen van de zorgkosten binnen het Sociaal Domein op te kunnen vangen.

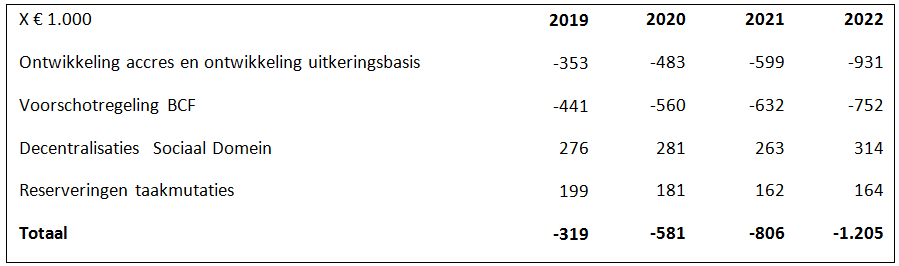

De ontwikkeling van de uitkeringsbasis en de ontwikkeling van het accres leveren ten opzichte van de voorjaarsnota (maartcirculaire) per saldo een nadelig resultaat op voor Leusden. Per saldo zijn de effecten voor Leusden als volgt:

In bovenstaande tabel worden de verschillen tussen de maart- en meicirculaire weergegeven. De algemene uitkering daalt dus met € 319.000 in 2019 oplopend tot € 1.205.000 in 2022. De verlaging wordt grotendeels veroorzaakt door daling van het accres als gevolg van lagere loon- en prijsontwikkeling. Deze verlaging hebben we doorberekend in de stelpost loon- en prijsstijgingen die (oplopend tot 2022) met € 560.000 is verlaagd. De middelen voor decentralisaties sociaal domein en taakmutaties worden gereserveerd op de betreffende taakvelden.

Voorschot BCF

In de meicirculaire is door het Rijk een wijziging in de werkwijze opgenomen in de omgang met het voorschot Btw-compensatiefonds (BCF). Het BCF is in gevoerd in 2003. Gemeenten kunnen (een groot deel) van hun BTW kosten declareren bij het BCF. In de septembercirculaire 203 is met ingang van het uitkeringsjaar 2015 een plafond ingebouwd voor het BCF. Als de gemeenten onder het plafond blijven worde de onderschrijding aan toegevoegd aan het gemeentefonds. Bij een overschrijding wordt een bedrag ter grootte van de overschrijding onttrokken aan het gemeentefonds. Het Rijk haalt nu het vanaf 2015 geraamde voorschot BCF uit het gemeentefonds. De gemeenten worden nu geconfronteerd met een structurele tegenvaller die voor Leusden € 752.000 bedraagt.

Wij zijn van mening dat we deze tegenvaller kunnen compenseren met het opnemen van een stelpost voor hetzelfde bedrag. Materieel verandert er namelijk niets. De gemeenten krijgen nog steeds waar ze recht op hebben. De provincie heeft zich op het standpunt gesteld dat het opnemen van een stelpost wordt toegestaan maar dat de hoogte van de stelpost moet worden onderbouwd. Wij kiezen hierbij voor de volgende benadering.

Wij zijn het eens met de provincie dat we een reële raming moeten maken. Ook wij zien dat het voorschot is opgebouwd vlak na de crisis jaren en dat we mede daarom als gemeenten onder het plafond zijn gebleven. Het voor 100% opnemen van een stelpost vinden ook wij niet realistisch. Wij kiezen voor een benadering waarbij we geen inschatting maken van de ontwikkeling van het BCF omdat we geen hier geen goede informatie over hebben en dus ook geen

inhoudelijke onderbouwing kunnen geven van de raming. Wij kiezen voor een geleidelijke afbouw van het voorschot. De weg van de geleidelijkheid levert geen grote schoksgewijze mutaties in onze begrotingspositie op en geeft ons de ruimte om de budgettaire consequenties te kunnen opvangen, bijvoorbeeld uit eventuele toename van de accressen. De eerste stap die we zetten is -20% en derhalve het ramen van een stelpost van 80% van het voorschot BCF.

Deze stelpost nemen we nu zo op in de begroting 2019-2022. Jaarlijks worden de gemeenten bij de septembercirculaire geïnformeerd over de actuele stand en de ruimte onder het plafond en de (voorlopige) uitgaven uit het BCF voor de komende jaren.

De tabel toont aan dat er in de periode 2019-2022 sprake is van een toename van het reëel accres. Een reëel accres betekent dat de algemene uitkering harder groeit dan de prijsontwikkeling. Naar verwachting kunnen we de prijsontwikkeling in de komende jaren dus volledig opvangen met de groei van de algemene uitkering.

0.8 Overige baten en lasten

Terug naar navigatie - Algemene dekkingsmiddelen en Onvoorzien - 0.8 Overige baten en lastenOnder dit taakveld vallen de stelposten, waaronder de taakstellende bezuinigingen en ruimte nieuw beleid, de post onvoorziene uitgaven algemeen en de incidentele baten en lasten.

Stelposten

In de begroting is een aantal stelposten opgenomen. Onderstaand geven wij u een totaaloverzicht.

De belangrijkste stelposten lichten wij onderstaand kort toe:

ad 1. In de begroting is een stelpost opgenomen om loon- en prijsstijgingen te kunnen opvangen. Een dergelijke stelpost is noodzakelijk omdat in de accresramingen van de algemene uitkering compensatie is opgenomen voor loon- en prijsstijgingen. In deze stelpost is ook rekening gehouden met de indexeringen binnen het Sociaal Domein.

ad 2. Het voor 2019 gehonoreerde nieuw beleid (€ 50.000) is functioneel geraamd in de begroting. De nog resterende ruimte nieuw beleid is op deze stelpost blijven staan met een jaarlijkse verhoging van de ruimte met

€ 50.000.

ad 3. De in de begroting geraamde stelpost voor bezuinigingen betreffen de gerealiseerde taakstellingen vanuit de eerder gevoerde interne kerntakendiscussie en vermindering toerekening externe kostendragers. Er zijn meer bezuinigingen gerealiseerd dan de taakstelling. Dit was ook de doelstelling. Hiermee wordt voor de bedrijfsvoering en inzet voor externe kostendragers een flexibele schil gecreëerd.

ad 4./5. Het betreft hier in de begroting opgenomen stelposten voor het opvangen van personele knelpunten als gevolg van vacatures, ziekte of capaciteitstekort (centraal knelpuntenbudget) en het opvangen van autonome loonstijgingen (periodieken) e.d. waarvoor een stelpost van 1% van de loonsom is opgenomen.

Ad 6. Het gaat hier voornamelijk om de in de begroting geraamde stelposten taakmutaties Algemene Uitkering op grond van de meicirculaire (onder andere aanpassing WOZ rekentarieven € 189.000) en eerder verschenen circulaires van het gemeentefonds, die op een stelpost zijn opgenomen en de stelpost onvoorzien algemeen.

Onvoorziene uitgaven algemeen

Deze stelpost is bedoeld voor incidentele aanwending gedurende het begrotingsjaar. De raming 2019 is gebaseerd op een bedrag van € 2 per inwoner en bedraagt afgerond € 60.900 (30.440 inwoners x € 2).

0.9 Vennootschapsbelasting

Terug naar navigatie - Algemene dekkingsmiddelen en Onvoorzien - 0.9 VennootschapsbelastingOnder dit taakveld worden de geraamde lasten vennootschapsbelasting opgenomen naar aanleiding van de invoering van de vennootschapsbelastingplicht voor overheden per 1 januari 2016. De raming die is opgenomen is de verwachten vennootschapsbelasting over grondexploitaties. De geraamde vennootschapsbelasting voor alle grondexploitaties is nihil over de periode 2019-2022. Zie voor een nadere uitleg hierover in de paragraaf grondbeleid van deze begroting.

3.4 Economische promotie

Terug naar navigatie - Algemene dekkingsmiddelen en Onvoorzien - 3.4 Economische promotieTot dit taakveld behoort ook de toeristenbelasting. De tarieven van de toeristenbelasting zijn voor 2019 aangepast met 3% inflatiecorrectie.

6.3 Inkomensregelingen

Terug naar navigatie - Algemene dekkingsmiddelen en Onvoorzien - 6.3 InkomensregelingenHet betreft hier de kosten voor kwijtschelding van gemeentelijke belastingen.

0.10 Toevoeging/onttrekking reserves

Terug naar navigatie - Algemene dekkingsmiddelen en Onvoorzien - 0.10 Toevoeging/onttrekking reservesDe hier geraamde onttrekkingen zijn grotendeels een gevolg van de investeringen in het CUP die in deze begroting zijn verwerkt. Een toelichting op de verschillende toevoegingen en onttrekkingen is opgenomen bij het onderdeel overzicht baten en lasten.

BBV indicatoren

Terug naar navigatie - Algemene dekkingsmiddelen en Onvoorzien - BBV indicatorenDe verplichte beleidsindicatoren worden per domein weergegeven. De indicatoren staan op waarstaatjegemeente.nl en zijn daar ook te raadplegen. In onderstaande indicatoren wordt Leusden vergeleken met gemeenten van 25.000-50.000 inwoners. Op de website kunnen ook andere vergelijkingen worden gemaakt.

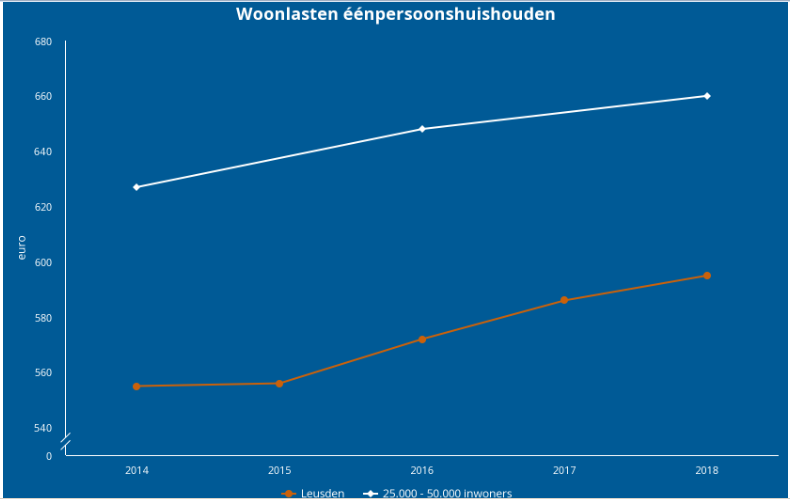

Het gemiddelde totaalbedrag in euro's per jaar dat een éénpersoonshuishouden betaalt aan woonlasten.

Bron COELO, Groningen

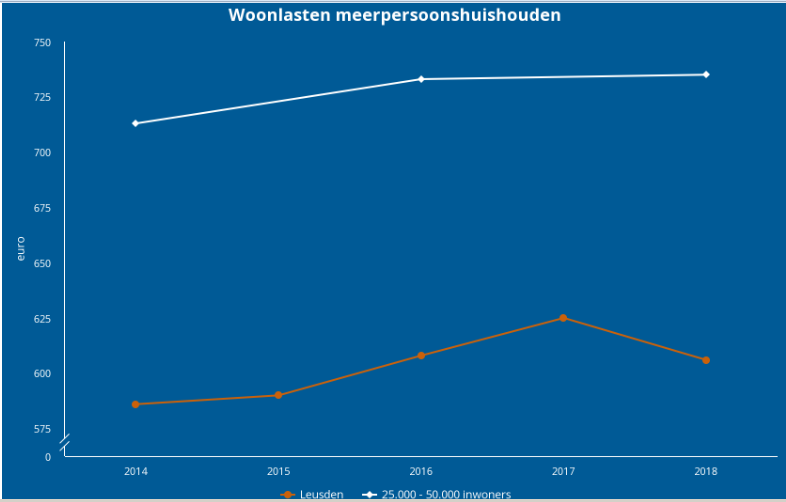

Het gemiddelde totaalbedrag in euro's per jaar dat een meerpersoonshuishouden betaalt aan woonlasten.

Bron COELO, Groningen

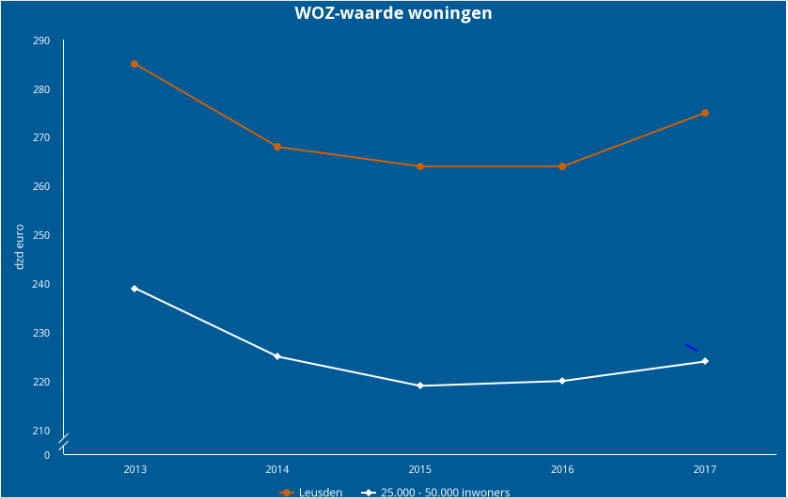

De gemiddelde WOZ waarde van woningen

Bron: CBS - Statistiek Waarde Onroerende Zaken