Kengetallen zijn getallen die de verhouding uitdrukken tussen bepaalde onderdelen van de rekening of de balans en kunnen helpen bij de beoordeling van de (ontwikkeling van de) financiële positie. Naast de kengetallen wordt een beoordeling van de onderlinge verhouding van de kengetallen in relatie tot de financiële positie opgenomen.

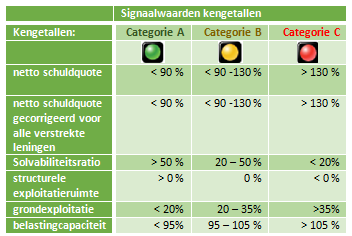

Bij de beoordeling van de kengetallen maken we gebruik van ‘zogeheten ‘signaleringswaarden’ die afkomstig zijn uit onder meer de stresstest voor 100.000+gemeenten en die door meerdere gemeenten worden gehanteerd. In de tabel hieronder is te zien welke waarden bij welke categorie (A, B of C) behoren. Wij zullen de kengetallen opnemen en indelen in onderstaande drie categorieën waarbij categorie A het minst risicovol is en categorie C het meest.

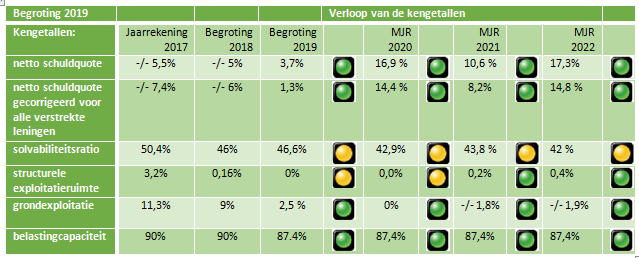

In de hierna opgenomen tabel zijn de voorgeschreven kengetallen vermeld en zijn de berekende waarden alsmede het verloop van deze waarden ingevuld. Daarna volgt per kengetal een korte uitleg en wordt op de uitkomst en situatie voor Leusden ingegaan.

Netto schuldquote

De netto schuld weerspiegelt het niveau van de schuldenlast van de gemeente ten opzichte van de eigen middelen. De netto schuldquote geeft een indicatie van de druk van de rentelasten en de aflossingen op de exploitatie en zegt het meest over de financiële vermogenspositie van een gemeente. De netto schuldquote geeft aan of een gemeente investeringsruimte heeft of juist op haar tellen moet passen. Daarnaast zegt het kengetal ook wat over de flexibiliteit van de begroting. Hoe hoger de schuld is, hoe meer kapitaallasten er zijn (rente en aflossing) waardoor een begroting minder flexibel wordt. De netto schuldquote neemt in meerjarenperspectief toe omdat onze liquide middelen sterk afnemen door een aantal investeringsprojecten. Toch blijft onze netto schuldpositie van Leusden laag en financieel gezond.

Netto schuldquote gecorrigeerd voor alle verstrekte leningen

Omdat er bij leningen onzekerheid kan bestaan of ze allemaal terugbetaald worden geeft dit kengetal inzicht in wat het aandeel van de verstrekte leningen is en wat dit betekent voor de schuldenlast. De wijze waarop de netto schuldquote gecorrigeerd voor de doorgeleende gelden wordt berekend is gelijk aan de netto schuldquote, met dien verstande dat bij de financiële activa ook alle verstrekte leningen worden opgenomen. Het aandeel doorgeleende gelden is voor Leusden relatief beperkt waardoor de uitkomt van dit kengetal niet of nauwelijks afwijkt van de netto schuldquote. Dit geeft aan dat het ‘terugbetalingsrisico’ gering is.

Solvabiliteitsratio

De solvabiliteitsratio geeft de mate aan waarmee de gemeentelijke bezittingen zijn betaald met eigen middelen. Anders gezegd: het aandeel van het eigen vermogen in het totaal vermogen. Hoe hoger de verhouding eigen vermogen ten opzichte van het totale vermogen hoe gezonder de gemeente. Normaal bevindt de solvabiliteitsratio van een gemeente zich tussen de 30% en 80%. Leusden bevindt zich met een solvabiliteitsratio voor de begroting 2019 van 46,6% binnen deze bandbreedte. Dit betekent dat onze bezittingen zijn gefinancierd met 46,6% eigen vermogen (reserves) en 53,4% vreemd vermogen (voorzieningen, langlopende schulden en kortlopende schulden).

De solvabiliteitsratio heeft als signaleringswaarde B. Dit wordt mede veroorzaakt door het grote aandeel van onderhoudsvoorzieningen in onze balans. Wanneer rekening wordt gehouden met deze voorzieningen, door deze uit het balanstotaal van de vaste en vlottende passiva te halen, dan komt de solvabiliteitsratio uit op 62,6% voor begrotingsjaar 2019. Hieruit blijkt dat Leusden in staat is zeer goed te voldoen aan zijn financiële verplichtingen.

Structurele exploitatieruimte

Voor de beoordeling van het structurele en reële evenwicht van de begroting wordt het onderscheid gemaakt tussen structurele en incidentele lasten. Bij incidentele lasten of baten gaat het om eenmalige zaken die zich gedurende maximaal drie jaar voordoen. Voorbeelden van structurele baten zijn de algemene uitkering en eigen belastinginkomsten. Bij structurele lasten zijn dat bijvoorbeeld de personeelslasten, kapitaallasten en bijdragen aan gemeenschappelijke regelingen. Een begroting waarvan de structurele baten hoger zijn dan de structurele lasten is meer flexibel dan een begroting waarbij structurele baten en lasten in evenwicht zijn. Het kengetal geeft hiermee aan hoe groot de structurele vrije ruimte binnen de vastgestelde begroting is. Daarnaast geeft dit kengetal ook aan of de gemeente in staat is om structurele tegenvallers op te vangen dan wel of er nog ruimte is voor nieuw beleid.

Het kengetal voor de structurele exploitatieruimte heeft als signaleringswaarde B voor het begrotingsjaar 2019 maar gaat in meerjarenperspectief naar signaleringswaarde A.

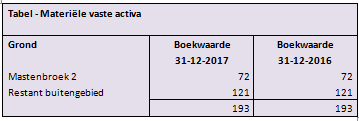

Kengetal grondexploitatie

De afgelopen jaren is gebleken dat grondexploitatie een forse impact kan hebben op de financiële positie van gemeentes. De boekwaarde van de voorraad gronden is van belang, omdat deze waarde moet worden terugverdiend bij de verkoop.

Het kengetal geeft weer hoe de waarde van de grondexploitatie zich verhoudt tot de totale baten. Hoe lager het kengetal, hoe beter. In meerjarenperspectief neemt ons kengetal af omdat de grondexploitaties langzaam aflopen. Dit is een gunstige ontwikkeling.

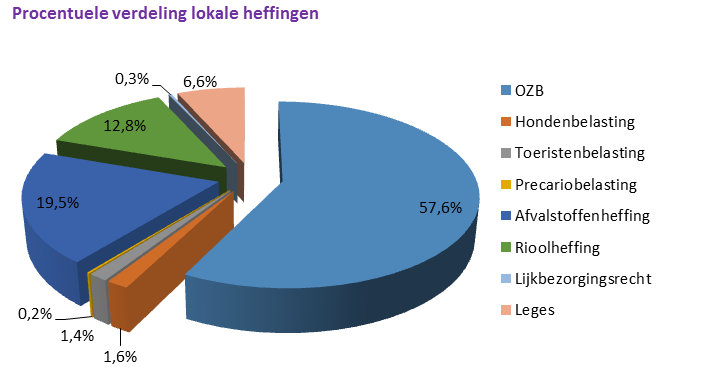

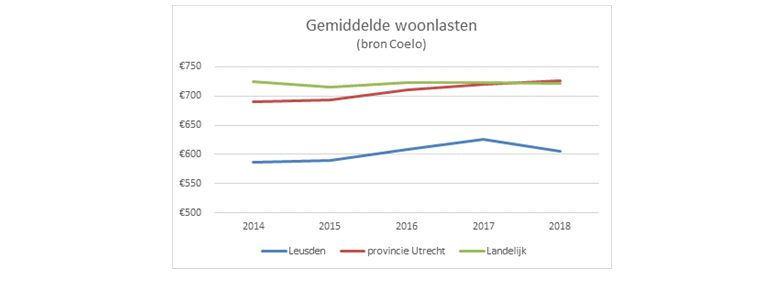

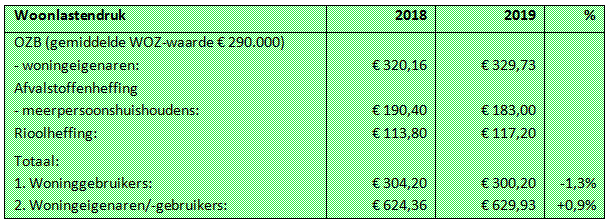

Belastingcapaciteit: Woonlasten meerpersoonshuishouden

De belastingcapaciteit geeft inzicht hoe de belastingdruk zich verhoudt ten opzichte van het landelijk gemiddelde. De ruimte die een gemeente heeft om haar belastingen te verhogen om bijvoorbeeld opgetreden risico’s op te vangen wordt vaak gerelateerd aan de totale woonlasten. Onder de woonlasten worden verstaan de OZB, de rioolheffing en de reinigingsheffing voor een woning met gemiddelde WOZ-waarde in die gemeente. Voor de begroting 2019 komt het kengetal voor de belastingcapaciteit uit op 87,4%. De belastingcapaciteit ligt onder het landelijk gemiddelde.

Beoordeling van de onderlinge verhouding van de kengetallen in relatie tot de financiële positie

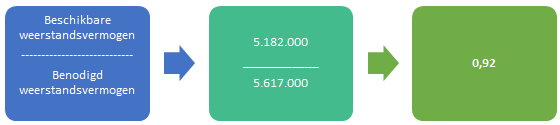

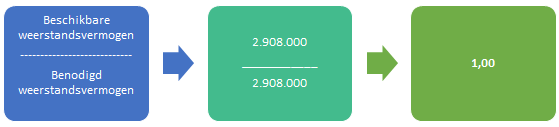

Het weerstandsvermogen van de Gemeente Leusden is toereikend waardoor er voldoende ruimte is om financiële tegenvallers op te vangen. Daarnaast geven de financiële kengetallen aan dat Leusden een sterke financiële positie heeft. De schuldenlast van Leusden ten opzichte van de eigen middelen is relatief laag. Hierdoor is de druk van de rentelasten en de aflossing van geldleningen op de exploitatie laag te noemen. Ook is onze belastingdruk laag te noemen ten opzichte van het landelijke gemiddelde. Voor Leusden is in het meerjarenperspectief sprake van een structurele vrije ruimte binnen onze begroting. Hiermee hebben we ruimte om structurele risico’s op te vangen. Het kengetal grondexploitatie geeft aan dat wij nog boekwaarden aan voorraad gronden hebben die door middel van verkopen moeten worden goedgemaakt. In meerjarenperspectief neemt dit sterk af. Ook beschikken we voor onze grondexploitaties over ruim voldoende weerstandsvermogen om eventuele financiële tegenvallers op te vangen.